5.5.1 Principio n°1: Rischio = Rendimento

A rendimenti più alti corrispondono rischi maggiori.

Ma la nostra mente ci porta a provare avversione per tutti i rischi.

Per questa ragione MyGuru, prima di indicarti come gestire il tuo patrimonio mobiliare, verifica che tu abbia coperto tutti i rischi che possono avere un impatto significativo sulla tua vita, anche quelli più improbabili.

Solo dopo essere certo di avere garantito i tuoi bisogni primari (vedi il paragrafo sulla “Piramide dei bisogni di Maslow”) potrai facilmente gestire i tuoi risparmi in modo redditizio e soprattutto con il giusto grado di serenità.

È comprensibile avere paura di scottarsi con l’acqua calda ma questo non deve paralizzarti. Grazie a MyGuru, capirai quando è meglio essere prudenti e quando è svantaggioso procedere con il freno a mano tirato.

Ricordi che nel tuo patrimonio mobiliare confluiscono tutte le risorse non utilizzate per la tua sussistenza e per proteggere il tuo stile di vita presente e futuro?

Ciò che rimane, deve essere investito senza paura.

Pensare di avere investimenti “sicuri” è un concetto sbagliato perché il mercato degli investimenti non è un rifugio isolato, bensì un campo aperto di opportunità.

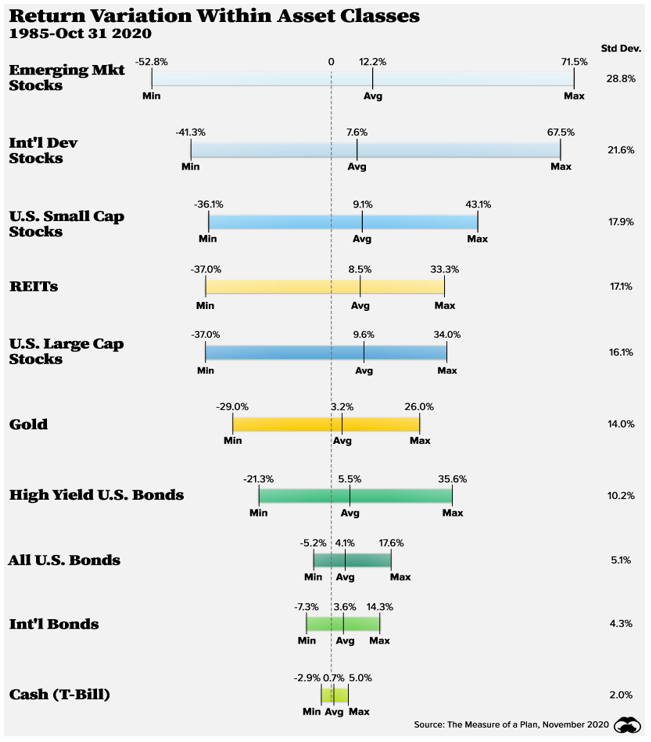

La prima regola del mercato recita che “a maggior rischio corrisponde un maggior rendimento” come è ben visibile dall’immagine sottostante (Ross, 2020).

Nella figura son presenti i rendimenti minimi, massimi e medi per ciascuna classe di asset e la deviazione standard di ogni investimento, che misura la volatilità e il rischio.

Sebbene le azioni dei mercati emergenti abbiano registrato il rendimento medio più elevato, hanno anche registrato la deviazione standard più elevata.

Per poter affrontare rischi elevati senza farsi male è necessario seguire contestualmente due principi:

- orizzonte temporale più lungo possibile;

- massima diversificazione.

Immagina di voler intraprendere una gita in montagna per rendere soddisfacente la tua giornata. Se sei troppo prudente resterai sempre a casa. Viceversa, con una buona attrezzatura ed un discreto allenamento, potrai raggiungere traguardi sempre più entusiasmanti senza mettere a repentaglio la tua sicurezza.

Considera che la remunerazione del rischio è l’unico vero modo per guadagnare. Diversamente finirai per compensare l’inflazione, se ti va bene.

Il nemico del rischio è la paura, uno degli argomenti più studiati dalla finanza comportamentale.

La paura si misura attraverso l’indice di volatilità[1]: il VIX.

L’unico modo per superare il timore e contenere il rischio è diversificare l’investimento in un orizzonte temporale molto lungo.

5.5.2 Principio n°2: Orizzonte temporale più lungo possibile

Il concetto di orizzonte temporale viene normalmente inteso come il periodo di tempo nel quale intendi rinunciare alle tue disponibilità finanziarie per investirle.

Più l’orizzonte temporale si allunga, maggiori possibilità hai di massimizzare il tuo ritorno sull’investimento. Così facendo, aumenti le probabilità di avere profitti a parità di volatilità[2].

Ciò significa che puoi permetterti di sopportare una maggiore volatilità e, dunque, puoi godere di un premio per il rischio più alto sull’investimento.

La strategia di MyGuru, continuiamo a ripeterlo perché è semplice ma va seguita in toto, percorre questi grandi step:

- determinare la quantità di denaro necessaria per garantirti la copertura dei bisogni primari;

- assicurarti contro gli imprevisti;

- investire la parte rimanente con il maggior orizzonte temporale possibile per fare rendere al massimo il tuo patrimonio complessivo.

5.5.3 Principio n°3: Diversificare

Uno dei concetti base che devi conoscere è quello di diversificazione. Con questo termine si intende la suddivisione del proprio investimento in diverse categorie di strumenti come azioni, fondi, obbligazioni appartenenti a industrie o zone geografiche differenti. In tal modo riduci il rischio complessivo.

Se alcuni prodotti non otterranno un soddisfacente rendimento, altri andranno meglio compensando le perdite. Esiste un’intera branca della finanza che si occupa solo del management di portafogli di investimento, a riprova di quanto sia complessa e articolata questa vera a propria arte. Eccoti alcuni esempi di diversificazione:

- Per area geografica (acquistare obbligazioni di diversi Paesi emittenti);

- Per settore (acquistare azioni di settori differenti, come prodotti medicali e aerospaziali);

- Per tipologia (acquistare obbligazioni, azioni e materie prime);

- Per valuta (acquistare in valute differenti).

Questo tipo di diversificazione va considerato anche in relazione al proprio patrimonio complessivo.

5.5.4 Principio n°4: Minimizzare i costi

Nella scelta di un investimento l’unica certezza sono i costi, non certo i guadagni.

MyGuru è particolarmente attento a questo aspetto e ti indica sempre la soluzione più economica che, nel mondo finanziario, è spesso anche la più redditizia.

Infatti, per effetto della capitalizzazione composta[3], l’1% all’anno di costi sul valore investito equivale indicativamente, dopo 20 anni, ad una perdita in termini di mancati rendimenti superiore al 30%.

Tra i principali costi di un fondo ci sono:

- le commissioni di sottoscrizione o quelle di collocamento;

- le spese correnti;

- le commissioni di performance;

- le commissioni di uscita.

Il totale di tutte questi costi viene chiamato TSC (Total Shareholder Cost).

La somma di spese correnti e commissioni di performance viene definito TER (Total Expense Ratio).

Il consiglio è quello di affidarsi a fondi passivi (ETF[4] cioè Exchange Traded Funds), che hanno generalmente costi più bassi e rendono l’investimento molto facile, gestibile e soprattutto efficiente a livello fiscale.

5.5.6 COME APPLICARE I 4 PRINCIPI

Grazie ai quattro principi precedentemente descritti, possiamo individuare in cosa investire (prevalentemente in sottostanti ad elevato rischio/rendimento e con il maggior orizzonte temporale possibile) e quale strumento utilizzare (con la maggior diversificazione e con i minori costi possibili).

Lo strumento ideale per soddisfare i requisiti sopra descritti è l’ETF[5].

Necessita ora decidere quale regime fiscale utilizzare per effettuare gli investimenti[6].

Benché il regime gestito preveda il sostenimento di un costo di gestione annuo, da determinarsi in percentuale sul patrimonio investito, affidare il proprio investimento a una Società di Gestione del Risparmio (SGR) ti permette di eliminare i 5 costi che l’investitore “fai-da-te” deve affrontare qualora operi in regime di risparmio amministrato:

- Inefficienza fiscale

- Timing (tentativo di trovare il miglior momento d’ingresso)

- Liquidità eccessiva

- Overtrading e Stock Picking

- Perdita tempo

1. INEFFICIENZA FISCALE

Per comprendere il differenziale di costo tra i due regimi (gestito e amministrato) è ovviamente necessario conoscere entrambi e, in particolare, informarsi sui trattamenti fiscali che riguardano l’utilizzo degli ETF.

Emerge una differenza di tassazione tra i due regimi quando a fine anno si realizzano:

- sia plusvalenze che minusvalenze di ETF;

- sia redditi di capitale che redditi diversi.

La prima situazione è quella che si presenta con maggior frequenza e, quindi, da analizzare con più attenzione.

Compensazione tra ETF

Il regime fiscale gestito, al contrario dell’amministrato, dà la possibilità di compensare i profitti (plusvalenze) e le perdite (minusvalenze).

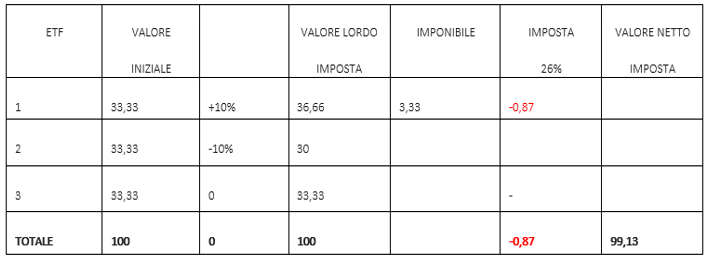

Per quantificare quanto può incidere questa inefficienza fiscale, prova ad immaginare un portafoglio di € 100, investito al 1° gennaio in tre ETF di ugual peso, e di venderli tutti al 31 dicembre.

Nonostante che il risultato sia stato pari a zero, nell’ipotesi di una gestione in regime di risparmio amministrato, si andrebbe a pagare lo 0,87% sul capitale investito.

In pratica, pagherai delle imposte nonostante tu non abbia guadagnato alcunché.

Viceversa, operando in regime di risparmio gestito, avresti risparmiato queste imposte.

Questa inefficienza fiscale dipende dalla rotazione del portafoglio: se il risultato (pareggio) sopra descritto fosse stato conseguito al 30 giugno, data in cui avessi deciso di acquistare dei nuovi ETF per poi venderli a fine anno, sempre con un risultato neutro, avresti dovuto liquidare un’imposta sostitutiva dello 0,87% x 2 = 1,74%, in quanto avresti realizzato sia plusvalenze (€ 6,66) che minusvalenze (€ 6,66) senza poterle mai compensare.

In conclusione possiamo affermare che più rotazioni subiscono gli ETF, più è probabile che si debbano pagare imposte su ricavi mai conseguiti.

Inoltre, il regime gestito ti dà il vantaggio, rispetto al regime dell’amministrato, di compensare le minusvalenze anche con i redditi da capitale, cioè dell’altra “famiglia” finanziaria (Fundspeople, 2014)[7].

Infine c’è un vantaggio temporale, nel regime gestito, la SGR, in qualità di intermediario, si fa carico di pagare l’imposta sostitutiva del 26% sul risultato di gestione nell’anno solare, cioè sulla differenza tra patrimonio finale e iniziale, e non su ogni singola operazione.

Se il risultato fosse negativo, potrai sottrarlo dalle plusvalenze degli anni seguenti (fino al quarto), riducendo così la base imponibile.

Dunque, l’inefficienza fiscale tra i due regimi può essere statisticamente quantificata in un range compreso tra lo 0,5% e il 2%.

Ipotizziamolo nell’1%, un costo altissimo che non si vede, in quanto trattenuto alla fonte.

2.TIMING

La presunzione del risparmiatore di entrare e uscire dal mercato al momento giusto (timing) ha un costo altissimo.

Scegliere una SGR ti impedisce di intervenire nella strategia, proteggendoti dagli errori che potresti commettere, affidandoti alle tue sole competenze o a giudizi travisati dalle tue emozioni.

Per quanto tu sia intelligente, non lo sarai mai abbastanza da tenerle a bada in ogni situazione[8].

Il tema è oggetto di studio della finanza comportamentale, argomento che ha consentito a Daniel Kahneman di vincere nel 2002 il premio Nobel per aver applicato la psicologia cognitiva allo studio dei comportamenti economici, così Robert Shiller nel 2013 e Richard Thaler nel 2017.

Il difficile è quantificare questo costo occulto.

La società americana Dalbar ha raffrontato 20 anni (1996 - 2016) dell’indice S&P 500 constatando un ritorno annualizzato del 7,68% a fronte del rendimento dei possessori dei fondi azionari del 4,79% con una differenza del 2,89%.

La presunzione del risparmiatore, di entrare e uscire dal mercato, causa un costo elevatissimo. L’investitore reagisce alle notizie sui mercati comprando e vendendo nei momenti peggiori a causa della paura e dall’avidità. Così nei momenti di tracollo dei mercati, nonostante che sia consapevole di questi meccanismi, si dispera e vende.

Necessita accettare l’idea che prendiamo decisioni irrazionali poiché siamo molto più sensibili alle perdite di quanto non lo siamo per i guadagni[9].

La gestione delle perdite[10] (e le reazioni scomposte che ne derivano) resta il vero nervo scoperto.

Per contrastare quanto sopra descritto MyGuru ritiene che il risparmio gestito induca ad effettuare una strategia “buy and hold” compra e tieni e, quindi, ad un ulteriore risparmio, certamente superiore all’1%.

3. LIQUIDITA’ ECCESSIVA

Secondo Bankitalia, la liquidità sui conti correnti e sui depositi vincolati degli italiani ammonta a oltre 1.450 miliardi (Banca d’Italia), oltre un terzo della ricchezza finanziaria delle famiglie. Investendo con il regime amministrato si tende ad accumulare più liquidità.

Questo significa che, gli italiani sono ottimi risparmiatori, ma pessimi investitori. Risparmiamo con fatica e poi non fanno nulla per far sì che i soldi lavorino per loro. Questi ultimi vengono lasciati “sul conto”, dove non rendono nulla, dove pensano che siano “protetti”, ma dove in realtà sono abbandonati a loro stessi, in balia delle correnti inflazionistiche[11].

Dunque, fatta eccezione per il denaro necessario per fare fronte agli imprevisti[12], è opportuno tenere investita tutta la rimanenza. La scelta di mantenere i risparmi in liquidità è da considerare un rischio non calcolato perché sarà proprio l’inflazione a ridurre il tuo potere d’acquisto (e quindi il valore) dei tuoi soldi.

Il costo di questa eccessiva prudenza può essere quantificato da un minimo pari al tasso d’inflazione ad un massimo pari al mancato guadagno (al lordo dell’inflazione) di un investimento medio (L’azionario mondiale convertito in valuta locale negli ultimi 40 anni ha reso il 9% annuo circa).

Dunque, il costo del mancato guadagno della liquidità incide sulla performance di tutto il tuo patrimonio: ipotizzando che tu abbia liquidità non investita pari al 20% ed un mancato guadagno del 2%, perderesti lo 0,4% all’anno su tutto il tuo patrimonio mobiliare.

4. OVERTRADING E STOCK PIKING

Rappresentano ulteriori rischi di adottare comportamenti dannosi per il tuo portafoglio l’overtrading (un eccesso di operatività) e lo stock picking (la selezione dei singoli titoli).

L’overtrading disattende il 2° principio suggerito da MyGuru: l’orizzonte temporale più lungo possibile e, inoltre, non segue alcuna strategia ma è dettata dall’avidità sul breve periodo [13] (Archeo, 2015).

Lo stock picking disattende il 3° principio che deve essere sempre seguito: la diversificazione[14] e, per questa ragione, paga un pesante pegno. Inoltre devi considerare che, troppi operatori interni alle stesse aziende su cui vuoi investire, hanno informazioni privilegiate che sfruttano per speculare contro il mercato, e quindi anche contro di te[15].

Nel nostro prospetto finale valuteremo il costo di questo ulteriore cattiva gestione derivante da una gestione “fai da te” solo per lo 0,5% conteggiando esclusivamente il costo delle transazioni, comprensivo delle spese vive e del book (differenziale tra domanda ed offerta).

5. TEMPO

Le informazioni che necessiti per valutare la composizione migliore per il tuo portafoglio non sono così facili da reperire, soprattutto se non sei un esperto del settore.

Il tempo è una risorsa preziosa e dovresti dedicarne troppo per una simile attività (con la speranza di aver agito correttamente una volta compiuta).

Il tuo tempo, impiegato nella tua attività primaria, quanto ti renderebbe?

Ipotizziamo, per difetto, l’1% del tuo patrimonio mobiliare.

CONCLUSIONE

Ora proviamo a sommare i 5 costi minimi indicativi che un investitore “fai-da-te” deve affrontare qualora operi in regime di risparmio amministrato rispetto al regime di risparmio gestito:

- Inefficienza fiscale 1%

- Presunzione timing 1%

- Liquidità eccessiva 0,4%

- Overtrading e Stock Piking 0,5%

- Perdita tempo 1%

TOTALE 4%

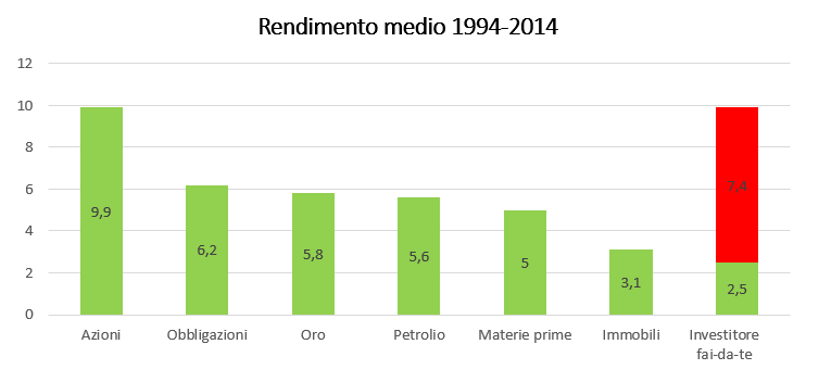

La valutazione di MyGuru è stata decisamente prudenziale se si analizza questo grafico (Imperatore, 2019).

Il rendimento medio di diverse classi di investimento in 20 anni conseguito dall’investitore “fai-da-te”, ignaro dei costi esaminati in precedenza, lo posiziona ultimo in classifica.

Le sue mosse finanziarie gli hanno procurato una perdita del 7,4% rispetto al mercato azionario rispetto a chi avesse affidato il suo denaro in regime di risparmio gestito.

Alla luce di quanto sopra esposto una SGR, caratterizzata da semplicità di gestione, costi bassi e in linea col tuo profilo di rischio/rendimento, ti consentirà di avere più tempo da dedicare alla tua vita, maggiore risparmio e delle performance decisamente migliori.

Inoltre, questo risparmio assume un peso particolarmente rilevante in quanto l’interesse maturato si sarebbe sommato al capitale che lo avrebbe generato (la liquidità non investita), andando a formare un nuovo capitale maggiorato. Questo fenomeno prende il nome di interesse composto[16].

Questo si basa su una funzione esponenziale dove l’orizzonte temporale gioca un ruolo fondamentale per il risultato dell’investimento.

Best Practice è rappresentata dall’Oracolo di Omaha, Warren Buffet, prova vivente che il tempo è il miglior alleato di un investitore.

L’imprenditore, economista e filantropo ha guadagnato il 99% della sua ricchezza dopo i cinquanta anni, non perché si sia applicato tardi ma perché ha sfruttato la leva dell’interesse composto, facendo fruttare sia il proprio capitale di partenza che i guadagni derivati.

Grazie a MYGURU avrai più tempo da dedicare alla tua vita e otterrai performance decisamente migliori.

[1] Per volatilità si intende la misura della variazione percentuale del prezzo di un asset finanziario in una data finestra temporale.

[2] La tabella mostra le diverse probabilità di generare profitto su diverse scale temporali. (Taleb, 2017)

Un rendimento del 15% con una volatilità del 10 % annuo si traduce in una probabilità del 93 % di avere profitti in ogni dato anno. Osservato su una scala temporale molto più piccola tuttavia, ciò si traduce in una probabilità di solo 50,02 % di guadagnare in un dato secondo.

|

SCALA TEMPORALE |

PROBABILITA’ DI PROFITTO |

|

1 anno |

93% |

|

1 trimestre |

77% |

|

1 mese |

67% |

|

1 giorno |

54% |

|

1 ora |

51,3% |

|

1 minuto |

50,17% |

|

1 secondo |

50,02% |

[3] Gli interessi annuali non vengono calcolati solo sul capitale investito iniziale ma anche sugli interessi accumulati negli anni.

[4] Gli ETF (Exchange Traded Funds) sono fondi d’investimento o Sicav a gestione passiva. Come per i fondi, quando si acquista un ETF è come se si acquistasse un paniere di titoli. Investire in un ETF equivale ad investire insieme ad altri investitori, il gestore dell’ETF acquisterà poi con questo denaro il paniere di titoli che andranno a replicare il benchmark scelto. La performance dell’investimento sarà data dal risultato di tutti i singoli titoli.

[5] Vedi paragrafo in appendice dedicato agli ETF.

[6] Vedi paragrafo in appendice dedicato ai regimi fiscali.

[7] Vedi Approfondimento al termine del presente capitolo sulla differenza tra “Rediti di capitale e redditi diversi”

[8] Nassim Nicholas Taleb, illustre matematico e operatore di Borsa, ammette questo limite: “La vera epifania della mia carriera nella casualità è avvenuta quando ho capito di non essere né abbastanza intelligente né abbastanza forte per cercare di combattere le mie emozioni” (“Giocati dal caso”)

[9] Conoscere i meccanismi dei mercati e saperli analizzare è fondamentale, purtroppo l’investitore insegue solo i rumor del mercato e i consigli di amici e parenti privi di queste doti. Una SGR dovrebbe avere professionisti che operano con vere strategie.

[10] Il rendimento medio dei Fondi nel decennio 2000-2010 è stato del 3,18% annuo. Nello stesso periodo, i risparmiatori hanno ottenuto un risultato dell’1,68%, sensibilmente peggiore. Infatti, € 100 investiti al tasso dell’1,68% e del 3,18% dopo 10 anni diventano rispettivamente € 118,1e € 136,8. Nel primo caso il guadagno è dimezzato (www.adviseonly.it).

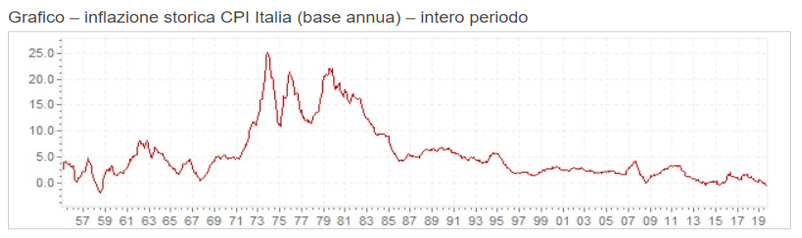

[11] Con il termine Inflazione si indica l’aumento progressivo del livello medio generale dei prezzi di beni e servizi con la conseguente diminuzione del potere d’acquisto: se salgono i prezzi, con la stessa quantità di denaro, potrai acquistare meno beni. L’inflazione costituisce dunque una minaccia insidiosa perché va ad intaccare i rendimenti reali del risparmio e degli investimenti. Può mettere a repentaglio il tuo obiettivo di mantenere negli anni lo stesso potere d’acquisto perché i rendimenti degli investimenti devono innanzitutto tenere il passo con l’inflazione, affinché il tuo potere d’acquisto possa aumentare.

Esempio: un investimento che offre un rendimento nominale del 2% a fronte di un’inflazione del 3% produce in realtà un rendimento negativo (−1%) in termini reali (rendimento corretto per effetto dell’inflazione).

Il grafico che segue fa comprendere la rilevanza dell’inflazione nel corso della vita di una persona.

[12] Abbiamo visto come proteggerti dagli eventi imprevedibili che hanno un forte impatto sulla tua capacità di produrre reddito o di far fronte a spese importanti. Eppure, nella vita capitano continuamente imprevisti più o meno piccoli in cui ci viene richiesto di far fronte con le nostre risorse. Avere della liquidità disponibile non necessaria al sostentamento, permette di avere una sorta di “paraurti” economico che ti aiuterà ad affrontare gli imprevisti. Possiamo indicare questo cuscinetto in termini di 3-6-9 mesi del costo della vita della tua famiglia.

[13] Il rendimento annuo composto rolling a 5, 10, 20 e 30 anni dell’azionario mondiale a cambio aperto dal 1970 al 2018 è il seguente:

- a 5 anni, non è stato esente da perdite che però non sono mai andate oltre il 5% annuo.

- a 10 anni, solo chi ha riscattato i propri soldi nel 2009-2010 si è ritrovato con un perdita che ha toccato il punto peggiore con un calo del 2,5% annuo.

- a 20 anni, a livello nominale nessuno ha mai perso soldi in Borsa dal 1970 al 2018 con il punto più basso toccato nel 2009 a 3,7% annuo di rendimento.

- a 30 anni, a dicembre del 2018 c’è stato il punto più basso di rendimento con un 5,9% annuo.

[14] Riportiamo un articolo tratto da AdvideOnly, uno dei migliori siti di finanza nazionale, “L’evidenza: le azioni con un buon rendimento sono assai meno di quanto si possa immaginare”.

Nel lungo termine, i mercati azionari tendono ad essere più remunerativi dei mercati obbligazionari: offrono il cosiddetto premio al rischio azionario, o equity risk premium. La ricerca scientifica ha documentato l’argomento in lungo e in largo e, ad oggi, non ci sono molti dubbi a riguardo. Quello che si dimentica spesso è che la performance dei mercati azionari dipende da pochi (a volte pochissimi) titoli.

I mercati azionari sono fortemente polarizzati.

Secondo la ricerca condotta da Hendrik Bessembinder, la ricchezza finanziaria generata dal 1925 ad oggi dal più vasto e rappresentativo mercato azionario al mondo – quello statunitense – è da attribuire al 4% delle azioni con le migliori performance. Inoltre, circa il 50% della ricchezza finanziaria, creata in oltre 80 anni di Borsa, dipende dalla performance di 86 titoli (un numero che corrisponde a meno dell’1% dell’universo investibile). Ordinando i titoli secondo la loro performance, pochissimi di essi bastano a spiegare il 100% della performance storica della Borsa USA, molti non aggiungano alcun valore, e molti addirittura distruggano valore.

Focalizzando l’attenzione sull’intera vita dei titoli azionari presi in esame nella ricerca, solo il 42,1% di essi è riuscito a produrre un rendimento superiore a quello di un titolo obbligazionario pressoché privo di rischio (vale a dire un titolo di Stato USA a 1 mese). Oltre la metà dei titoli azionari ha prodotto un rendimento negativo.

Nella ricerca vengono confrontate una pura strategia di stock picking e una strategia di replica passiva di un indice di Borsa. I risultati sono impietosi:

nel 99% dei casi la strategia di stock picking risulta peggiore della replica passiva;

solo nel 28% dei casi la strategia di stock picking riesce ad offrire un rendimento superiore al titolo di Stato ad un mese.

Quindi, per quanto sia difficile da accettare, fatti e numeri ci dicono che la performance di un intero mercato dipende da pochi titoli. Di conseguenza un portafoglio molto concentrato in poche azioni aumenta enormemente il rischio di non avere in portafoglio quelle che veramente creano valore. Ciò spiega anche perché molte strategie attive basate sullo stock picking tendono a ottenere performance inferiori agli indici di mercato (benchmark), mostrando quindi “alfa2” gestionale negativa.

[15] Questa pratica illegale si chiama “insider trading”. Un operatore interno alla società compravende strumenti finanziari sulla base di informazioni sconosciute al pubblico le quali, se fossero note, potrebbero influenzare in modo sensibile il prezzo di quegli strumenti.

[16]L’interesse composto è il propulsore che può far crescere in maniera esponenziale la ricchezza di un investitore nel tempo.

Albert Einstein affermava che l'interesse composto è la forza più potente dell'universo, conscio del fatto che grazie all'interesse composto, anche con un piccolo capitale da investire, si ottiene un buon rendimento soprattutto sfruttando pazientemente la leva del tempo.

L’interesse composto si basa su una crescita esponenziale anziché lineare.

Per capire meglio il concetto di crescita esponenziali, supponi ti venga richiesto di partecipare ad un progetto della durata di tre settimane quindi ventuno giorni.

L’azienda ti propone di scegliere tra due diverse condizioni remunerative:

- Ogni giorno ricevi 100 euro in più rispetto al giorno precedente (100 euro il primo giorno, 200 il secondo, 300 il terzo...);

- Il primo giorno vieni pagato 1 centesimo e i giorni successivi raddoppi la paga del giorno precedente (1 centesimo il primo giorno, 2 centesimi il secondo, 4 centesimi il terzo...).

Cosa sceglieresti? Erroneamente potresti pensare che la prima opzione sia più remunerativa, tuttavia nella seconda guadagneresti molto di più.

Ad esempio con la prima opzione al ventunesimo giorno riceveresti poco più di 2.000 euro mentre con la seconda ti sarebbe compensato un valore pari a quasi 11.000 euro.