Il “Profilo di rischio”, previsto dalla direttiva comunitaria a seguito della compilazione del questionario Mifid, è essenziale per garantire la protezione degli investitori, soprattutto quelli meno esperti. Tuttavia, in questo articolo vogliamo fornire all’investitore altri strumenti per determinare la propria asset allocation.

Differenza tra rischio e volatilità

Un principio fondamentale contenuto nella nostra Guida è la distinzione tra rischio e volatilità:

- Rischio: la probabilità che il rendimento effettivo di un investimento si discosti da quello atteso, potendo portare a perdite definitive di capitale.

- Volatilità: la frequenza e l’entità delle fluttuazioni dei prezzi di un’attività finanziaria in un determinato periodo di tempo.

Noi riteniamo sia opportuno associare il concetto di rendimento alla volatilità più che al rischio.

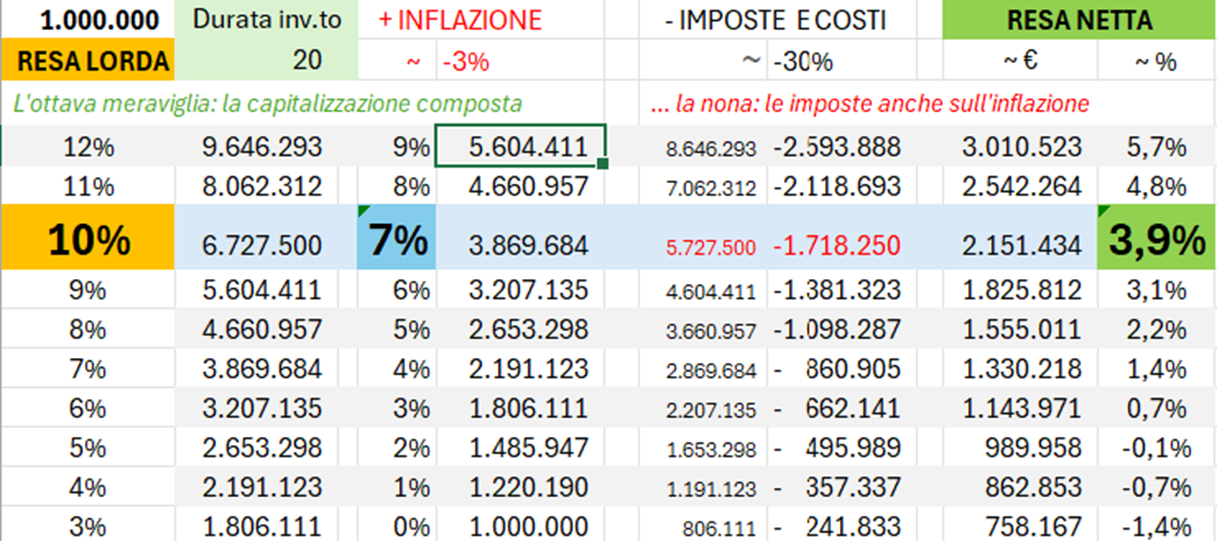

Un esempio chiarisce questa distinzione: supponi di avere un orizzonte temporale di 20 anni e di dover scegliere come investire 1 milione di euro:

- Un Bund tedesco con scadenza a 20 anni.

- Un ETF azionario basato sull’MSCI ACWI (All Country World Index).

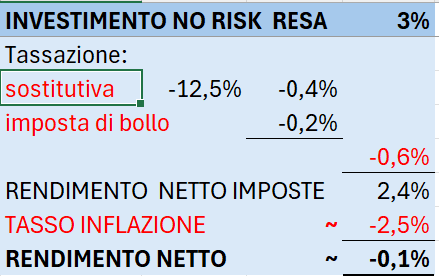

Se l’obiettivo è mantenere il potere d’acquisto iniziale, considera il rischio reale:

- Il Bund tedesco, al netto di inflazione, imposte e costi di gestione (ipotizziamo 0,5%), avrà quasi la certezza di non mantenere il valore reale del capitale. Di fatto, il rischio di perdita reale è del 100%.

- L’ETF azionario, al netto delle stesse variabili, presenta ottime probabilità di preservare il valore reale del capitale. Considerando rendimenti medi lordi storici del 10%, il rendimento dovrebbe scendere sotto il 5% per generare una perdita reale, uno scenario improbabile.

Dunque, se l’obiettivo è preservare il potere d’acquisto, l’investimento azionario, sebbene più volatile, è paradossalmente meno rischioso.

Percentuale massima da destinare al “Portafoglio crescita (ovvero volatile)”

Questa percentuale rappresenta il livello massimo di fluttuazioni che l’investitore è disposto a tollerare, integrando non solo la capacità finanziaria di assorbire perdite, ma anche la tolleranza emotiva alla volatilità di mercato.

Il rischio deve essere evitato o assicurato, mentre la volatilità può essere accettata come alleato del rendimento, se gestita correttamente.

Determinare la volatilità massima che l’investitore può sopportare è essenziale per una strategia di investimento sostenibile.

E’ frequente sentire che, per ottenere un rendimento, sia necessario assumersi dei rischi (da qui il ritornello “Rischio = Rendimento”), ma, in realtà, il rischio è sempre qualcosa di negativo che, benché venga remunerato con quello che viene chiamato impropriamente “Premio al rischio”, dovrebbe essere evitato o minimizzato. Infatti, i rischi, soprattutto quelli molto impattanti, vanno eventualmente assicurati, mentre la volatilità, cioè i sali scendi del prezzo di un titolo nel tempo, è direttamente correlata con il probabile rendimento dell’investimento.

“rischio = rendimento” è un luogo comune

Questa equazione non solo è una semplificazione eccessiva, ma può portare gli investitori a credere erroneamente che assumersi rischi elevati porti automaticamente a rendimenti superiori. Questo non è sempre vero, e anzi, rischiare troppo senza una strategia ponderata può condurre a perdite significative, persino alla perdita totale del capitale.

Prendere un rischio elevato significa semplicemente che c’è una maggiore probabilità di risultati estremi negativi, cioè quelli che andrebbero assolutamente scongiurati. Dunque, un investitore consapevole deve distinguere tra il rischio remunerato (quello che può portare a guadagni nel tempo) e il rischio evitabile o eccessivo, che può solo condurre a perdite.

Ne discende l’importanza per l’investitore di conoscere quale sia la volatilità che può oggettivamente permettersi di sopportare. Dunque, il nostro modello ti propone di determinare la tua volatilità massima sopportabile, salvo poi suggerirti di ridurla, in accordo con il tuo consulente finanziario, in ragione della tua emotività.

I due Portafogli: Sicurezza e Crescita

Per questa ragione è utile separare il patrimonio in due portafogli distinti:

- Portafoglio sicurezza: per capitali da preservare nel breve-medio termine.

- Portafoglio crescita: per investimenti destinati a generare rendimenti superiori accettando una maggiore volatilità.

Questa separazione evita l’adozione di investimenti a medio rischio, favorendo consapevolezza e controllo.

La scelta dei prodotti finanziari da inserire nei Portafogli va sempre concordata con il consulente finanziario.

La percentuale massima del “Portafoglio crescita” è un obiettivo da raggiungere con pazienza negli anni

Ipotizza:

- di avere un patrimonio di 1 milione di euro;

- che l’algoritmo di MyGuru, tenendo in considerazione la situazione economica, patrimoniale e finanziaria sia tua che dei tuoi, abbia indicato nel 70% la tua percentuale di “Patrimonio crescita”;

- che si verifichi un sell off che riduca il tuo capitale del 35% (il 50% del 70%) in pochi giorni o in poche ore.

Qualora tu non riesca a sopportare psicologicamente questa perdita, il tuo consulente finanziario dovrà ridurre considerevolmente la % del “Portafoglio crescita”.

Solitamente si ritiene che il “Portafoglio crescita” non debba superare di 2 volte il capitale che sei disposto a perdere.

La MiFID non è sufficiente

La MiFID è un fondamentale obbligo di legge per la protezione degli investitori, soprattutto di quelli con un patrimonio modesto. Tuttavia, soprattutto per gli investitori con un patrimonio consistente, presenta diverse criticità.

Circolarità: il questionario richiede all’investitore di definire il proprio rischio senza offrire una formazione adeguata.

Autovalutazione: molti investitori non hanno una comprensione approfondita dei prodotti finanziari o delle loro proprie reazioni alle fluttuazioni del mercato. Questo può portare a risposte che, sebbene teoricamente corrette, non riflettono accuratamente la realtà del loro comportamento di investimento o tolleranza al rischio. Ad esempio, alla domanda “Quanto vuoi rischiare?” la risposta sarà quasi sempre “Il meno possibile” per poi rischiare di finire, come visto inizialmente, in investimenti che hanno la certezza di perdere il loro valore nel tempo.

Soggettività: il questionario MiFID spesso si basa su domande che richiedono una valutazione soggettiva da parte dell’investitore (es: “Come valuta il suo livello di conoscenza degli strumenti finanziari derivati?”). Questo tipo di domande presuppongono che l’investitore sia in grado di fare una valutazione accurata delle proprie competenze, il che è spesso non realistico.

Competenza: il questionario MiFID richiede agli investitori di rispondere a domande riguardanti la loro conoscenza degli strumenti finanziari, esperienza di investimento, situazione finanziaria e obiettivi di investimento. Se un investitore è ignorante in materia, fermo restando che dovremo suggerirgli solo prodotti super semplici, sarebbe opportuno istruirlo anziché rischiare di penalizzarlo con prodotti inefficienti.

Valutazione statica

Le domande sono strutturate per catturare una fotografia del profilo di rischio al momento della compilazione, ma questo approccio statico non tiene conto delle evoluzioni che possono verificarsi rapidamente a causa di cambiamenti nei mercati finanziari o nella vita personale dell’investitore.

Approccio olistico

Per questa ragione necessita un approccio olistico in cui il consulente finanziario, dopo avere analizzare la situazione economica, finanziaria e patrimoniale complessiva:

- Elimina i rischi maggiormente impattanti (es. con polizze o previdenza).

- Determina la percentuale di volatilità massima sopportabile a livello individuale o familiare.

- Individua un asset allocation nel tentativo di massimizzare il rendimento teorico nel tempo.

Con portafogli consistenti è possibile ottenere un rendimento garantito con un minimo di rischio

Ridurre il rischio e aumentare il rendimento non è una contraddizione.

Evitando rischi eccessivi e gestendo la volatilità come un alleato, gli investitori possono ottenere rendimenti superiori in modo più sicuro.

La tecnologia smart di MyGuru, da affiancare sempre con la presenza fisica di un investitore finanziario, semplifica l’identificazione della volatilità massima sopportabile dall’investitore, offrendo maggiore chiarezza e velocità nel processo decisionale.

Portafogli di piccola dimensione: sotto i 100 / 200 mila euro

Per questi portafogli, il Robo advisor che determina la percentuale minima da assegnare al “Portafoglio sicurezza” e la complementare percentuale massima da assegnare al “Portafoglio crescita”, privilegia un approccio necessariamente prudente, allocando quasi sempre l’intero patrimonio al “Portafoglio sicurezza”.

Con risorse limitate, è fondamentale garantire la copertura delle esigenze primarie e preservare la stabilità finanziaria dell’investitore e della sua famiglia. L’obiettivo non è massimizzare i rendimenti, ma minimizzare i rischi che potrebbero compromettere l’equilibrio economico nel breve-medio termine.

Un approccio così conservativo riflette la necessità di una gestione estremamente cauta per investitori che non hanno margine d’errore, pertanto, per costoro è quasi impossibile sperare in rendimenti reali senza assumersi rischi inopportuni.

Portafogli di grandi dimensioni: sopra 1 / 2 milioni di euro

Per questi portafogli il modello propone di considerare l’adozione di una strategia decisamente più aggressiva. Ciò nonostante, anche in questi casi, un importo del patrimonio viene assegnato al “Portafoglio sicurezza” per garantire stabilità e coprire le esigenze primarie del nucleo familiare.

Differenze tra portafogli piccoli e grandi

Il capitale destinato al “Portafoglio sicurezza” tende ad equivalere a prescindere dalla dimensione del portafoglio. Quello che cambia decisamente è la % di questo portafoglio: nel caso di un patrimonio elevato questa percentuale sarà risibile mentre tenderà al 100% nel caso di un patrimonio modesto.

Questo condente a chi ha un patrimonio elevato di farlo crescere limitando al minimo i rischi. Infatti, potrà sfruttare il potenziale dei mercati finanziari con un’esposizione più elevata alla volatilità, senza compromettere la stabilità generale del patrimonio.

Non tutti i patrimoni necessitano della medesima consulenza

- Piccoli investitori (fino a 100 / 200 mila euro)

Per i patrimoni più piccoli, l’approccio è focalizzato sulla protezione e la sicurezza. In questa fascia, il problema principale è ridurre al minimo l’impatto dei costi, che possono compromettere seriamente i rendimenti, già limitati dalla necessità di privilegiare un approccio prudente con bassi livelli di volatilità. La consulenza finanziaria indipendente, che richiede un minimo di costi, potrebbe essere inopportuna per questa categoria di investitori. Per loro, quindi, un supporto automatizzato e strumenti tecnologici (il robo advisor e la Guida disponibile gratuitamente on line) aiutano ad acquisire le basi per potersi confrontare con banche ed assicurazioni senza rischiare di acquistare prodotti inutilmente costosi.

- Grandi patrimoni (oltre 1 / 2 milioni di euro)

Per i patrimoni più grandi, l’obiettivo principale diventa la valorizzazione, sfruttando il potenziale di crescita dei mercati con strategie calibrate. Per questi investitori, l’accesso a una consulenza finanziaria indipendente rappresenta un vantaggio inestimabile. La possibilità di essere seguiti da un consulente esperto garantisce un’assistenza personalizzata, olistica e multidimensionale, che copre non solo la gestione degli investimenti ma anche aspetti più complessi come la pianificazione fiscale, successoria e assicurativa.

Educazione finanziaria

In tutti i casi, il valore aggiunto risiede nella capacità di educare l’investitore, guidandolo verso un equilibrio sostenibile tra sicurezza e crescita. Il modello di MyGuru non solo massimizza i risultati, ma pone l’investitore al centro del processo decisionale, rendendolo protagonista consapevole della propria strategia finanziaria.

Inoltre, grazie all’utilizzo della tecnologia smart, il consulente finanziario indipendente viene aiutato a:

- Proporre un’asset allocation ottimale per massimizzare i rendimenti nel lungo termine.

- Educare l’investitore sulle sfide emotive che il percorso più redditizio comporta.

- Aiutare l’investitore a scegliere non il percorso teoricamente più redditizio, ma quello che gli consente di vivere con serenità le fasi di mercato.

- Assisterlo lungo tutto il percorso di investimento, adattando le strategie alle condizioni personali e di mercato.