“L’intelligenza è nel notare le cose rilevanti. In un mondo complesso, l’intelligenza consiste nell’ignorare le cose irrilevanti.”

- Nassim Nicholas Taleb -

Da che punto partire per assicurarsi nel modo giusto? Come superare il senso di smarrimento e dal timore delle conseguenze causate dall’obbligo di sottoscrivere quei plichi immensi e colmi di clausole minuscole che sono le polizze assicurative?

Col nostro aiuto saprai riconoscere le tue priorità assicurative e mitigare gli effetti degli eventi negativi.

Due sono i fattori fondamentali che determinano l’impatto di ogni evento sulla tua vita: probabilità e danno atteso[1].

|

IMPATTO = PROBABILITA’ X DANNO ATTESO |

È più importante assicurarsi contro un evento che ha il 0,5% di probabilità di verificarsi e che causerebbe un danno di € 400.000 o contro un evento che ha il 20% di probabilità di verificarsi ma che impatterebbe per soli € 1.000?

Il primo caso è assai meno probabile, ma, se dovesse verificarsi, potrebbe metterti in gravi difficoltà. Ecco perché è necessaria una polizza.

Nel secondo caso, invece, puoi attingere alle tue risorse senza compromettere il tuo tenore di vita, dunque è inutile assicurarsi.

Confondere probabilità con danno atteso è un errore comune, che può spingerti ad ignorare i pericoli più vicini e sopravvalutare quelli più remoti[2].

Partendo da queste premesse, abbiamo stilato una lista di priorità assicurative:

- invalidità permanente a causa di un incidente che impedisca di poter lavorare;

- perdita dell’autosufficienza per qualsiasi causa (vecchiaia compresa);

- grandi interventi chirurgici e gravi eventi morbosi;

- pensione, un beneficio la cui entità è sempre più incerta.

In sintesi, gli eventi dal forte impatto negativo su cui fare attenzione si dividono in:

|

IMPROBABILI |

|

|

PROBABILI MA LONTANI NEL TEMPO |

|

Prepararsi alla gestione di questi rischi reali è un investimento necessario oltre che un comportamento responsabile, perché garantisce un’adeguata serenità finanziaria, demandando ad una compagnia di assicurazione[3] le spese correlate al verificarsi di questi eventi.

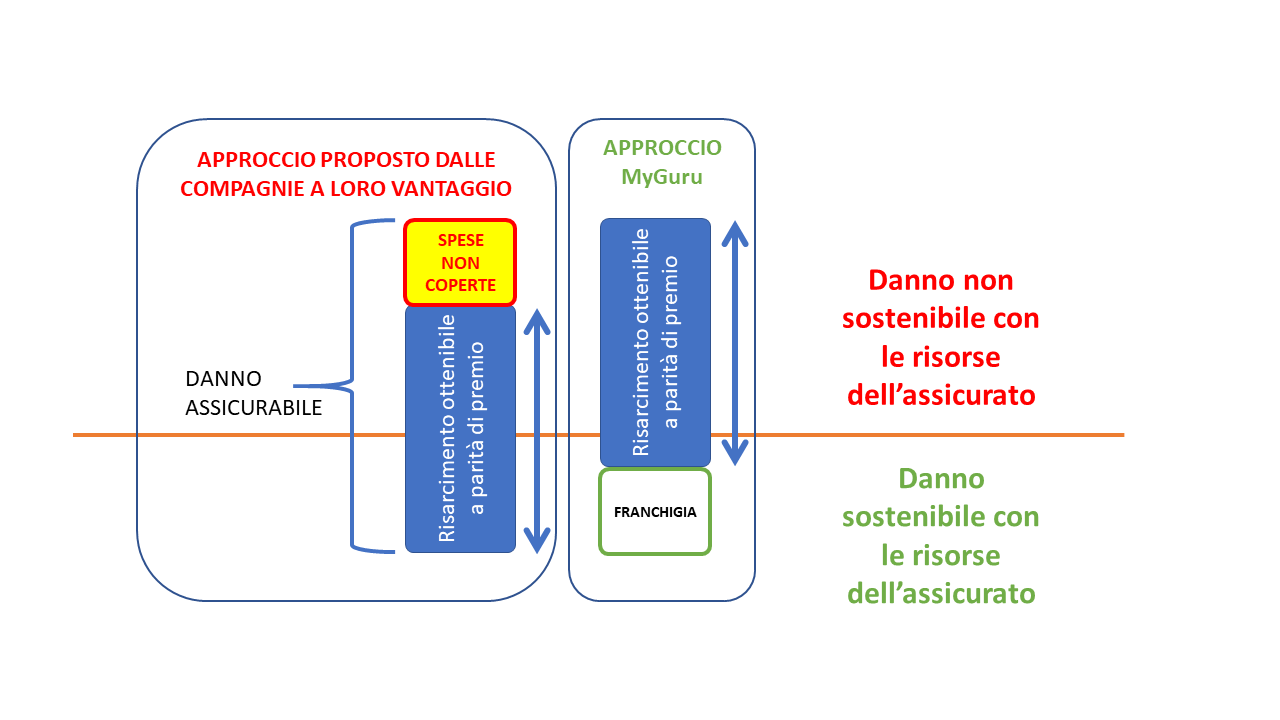

Ognuno di noi, in base alle proprie disponibilità economiche e alla gravità degli eventi che possono colpirlo, si attesta ad un livello che indica quando conviene assicurarsi e quando invece non lo è.

La linea orizzontale del grafico dipende dalla condizione specifica di ciascuno non corrispondendo a un valore monetario assoluto.

Figura 14: Assicurarsi contro i pericoli reali

Fai attenzione a non:

- sotto assicurarti, quando le polizze non ti proteggono contro rischi anche poco probabili ma talmente gravi da non poterli gestire in autonomia (area sopra il livello);

- sovra assicurarti, perché è inutile coprirti contro rischi probabili ma di entità tale che siano sostenibili con le tue sole forze (area sotto il livello).

[1] Il filosofo e matematico Nassim Nicholas Taleb, nel libro “Giocati dal caso”, chiarisce la differenza tra probabilità e aspettativa col seguente esempio. Una strategia ha 999 possibilità su 1000 di guadagnare 1 dollaro (evento A) e 1 possibilità su 1000 di perderne 10.000 (evento B). Le aspettative per ciascun evento si ottengono moltiplicando probabilità x risultato:

|

EVENTO |

PROBABILITA’ |

RISULTATO |

ASPETTATIVA |

|

A |

999/1000 |

1 $ |

0,999 $ |

|

B |

1/1000 |

-10.000 $ |

- 10 $ |

|

ASPETTATIVA TOTALE |

0,999 $ - 10 $ = - 9,01 $ |

||

La perdita è di 9 dollari. Infatti A è molto più probabile di B.

Basandoci solo sulle probabilità, dovremmo guadagnare scommettendo sull’evento A, ma la strategia non è così vincente come poteva sembrare.

[2] La nostra pigrizia cognitiva è alimentata da numerose distorsioni, o “bias”, che ci conducono a valutazioni errate sulla realtà. Perché, ad esempio, temiamo di più l’ipotesi di un attentato terroristico (specie se i media insistono sull’argomento) rispetto all’idea di un incidente nel proprio bagno, molto più frequente secondo le statistiche? A causa dei bias della disponibilità: siamo influenzati dalle informazioni che ci risultano più facili da recuperare nella memoria.

[3] La Compagnia di Assicurazione trasforma l’incertezza in una spesa, attraverso la stipula di un contratto in cui l'assicurando quantifica il danno patrimoniale che esso subirebbe se l'evento da coprire (il rischio non controllabile) si verificasse. Attraverso il versamento del premio, la Compagnia di Assicurazione si addossa i rischi economici connessi all'evento fortuito corrispondendo all'assicurato o agli eventuali beneficiari designati, il capitale o la rendita pattuiti. Il premio viene determinato in base alla probabilità che l'evento si verifichi, attraverso l’uso di tavole statistiche in continuo aggiornamento, e per questa ragione non è facile quantificare se il premio sia congruo alle probabilità del verificarsi di un evento. Per questo motivo scegliamo i prodotti più efficienti nel panorama assicurativo italiano, considerando costi, benefici, coperture e fiscalità.