Generalmente, l’asset allocation complessiva di un patrimonio, in ordine decrescente di liquidità, è divisa in:

- azienda (qualora sia presente un imprenditore e/o un professionista)

- immobili a disposizione (abitazione di residenza e seconde case)

- immobili da locare e/o speculativi

- attività mobiliari (liquidità, obbligazioni, azioni, oro, ecc.)

MyGuru esclude dall’analisi altre tipologie di beni quali autovetture, barche e opere d’arte poichè, se avessero volumi e valori consistenti, impatterebbero significativamente sul patrimonio complessivo, uscendo conseguentemente dalla sfera personale per entrare nell’ambito di quella aziendale.

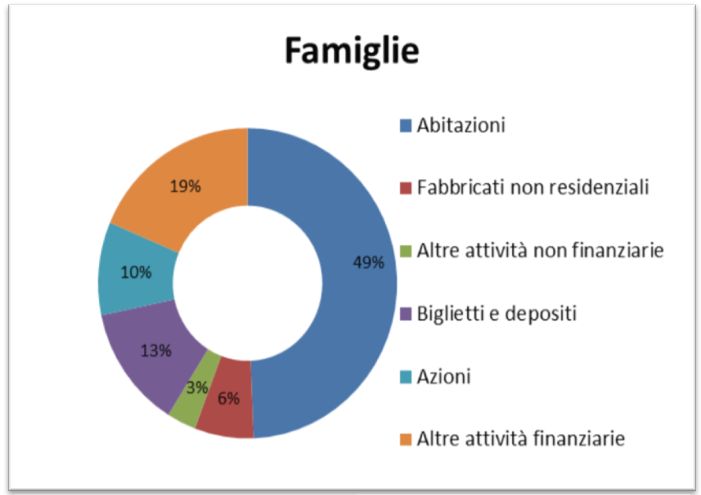

Ecco come è ripartita la ricchezza media degli Italiani: (Censis,2019)

Appare evidente che più della metà del loro patrimonio è investito in immobili, un asset difficilmente liquidabile.

5.2.1 Diversificazione del patrimonio complessivo

La prima verifica da effettuare è quella di accertarsi che l’intero patrimonio (immobili, azienda e patrimonio mobiliare) sia sufficientemente ed adeguatamente diversificato, anche in relazione alla propria particolare situazione.

Questa analisi sintetica (cioè effettuata prendendo in considerazione solo i valori più significativi) ed olistica (cioè includendo tutti gli assets) è la più importante e, per questa ragione, necessita del giusto tempo per studiare le variazioni strategiche che la tua nuova consapevolezza ed il trascorrere del tempo impone.

Non esiste un asset allocation ideale e statica ma solo una in grado di adeguarsi alle esigenze della nostra vita.

Risulta essere un errore tanto grave quanto frequentissimo adottare un approccio di tipo conservativo, privo di un’opportuna diversificazione del patrimonio complessivo. La situazione è ulteriormente aggravata quando gli assets meno liquidi (immobili ed azienda), singolarmente presi, pesano per oltre il 50-75% rispetto al valore complessivo del patrimonio.

Due esempi per comprendere meglio.

Una famiglia possiede esclusivamente una residenza principale del valore di € 500 mila gravata da mutuo per € 400 mila. Il valore complessivo del patrimonio è di € 100 mila (500-400) e, dunque, l’asset immobiliare (500) è pari al 500% del patrimonio complessivo. È evidente come questa famiglia deve augurarsi di non avere alcun imprevisto: sarebbe impossibile attingere in tempi brevi alla liquidità necessaria.

Due imprenditori hanno ciascuno la loro azienda: il primo ha solo questa attività ed il secondo ha anche una residenza offerta in garanzia alla banca per ottenere un finanziamento sull’attività. Il primo ha investito il 100% nell’azienda ed il secondo, per effetto della garanzia prestata, è nella medesima situazione, in quanto pone a garanzia la casa per l’azienda quindi e come se avesse unicamente l’azienda. Entrambi gli imprenditori, che sono soggetti ad una infinità di rischi (sia personali, che legati al mercato sui quali non possono avere il minimo controllo), devono sperare che tutto proceda secondo le loro aspettative perché altrimenti non potrebbero fare fronte nemmeno ai loro bisogni primari.

5.2.2 L'asset allocation ideale

Non esiste un asset allocation ideale che sia ottimale per tutti. Una coppia di 30 anni, appena sposata, potrebbe avere investito fino al 75% nella propria azienda o nella propria residenza destinando solo il 25% alle attività mobiliari, che sono, per loro natura, decisamente più liquide.

La stessa coppia, qualora avesse 60 anni e dunque con maggiori probabilità di dover affrontare degli imprevisti, non dovrebbe avere investito oltre il 50% nella propria azienda o nella propria residenza.

Questa percentuale dovrebbe ulteriormente ridursi in presenza di valori modesti, sino ad azzerarsi, per essere totalmente liquidi, nel caso in cui il patrimonio complessivo sia inferiore ai 50 mila euro.

Una famiglia benestante, composta dai genitori e due figli, potrebbe ragionevolmente avere investito il proprio patrimonio per il 50% in attività illiquide (immobili e/o azienda) ed il 50% in attività mobiliari oppure avere investito il 100% in attività mobiliari.

In quest’ultimo caso, peraltro raro nel nostro Paese, dove tre famiglie su quattro posseggono la propria abitazione, non si potrebbe parlare di errore di mancata diversificazione poiché le attività mobiliari consentono la massima diversificazione.