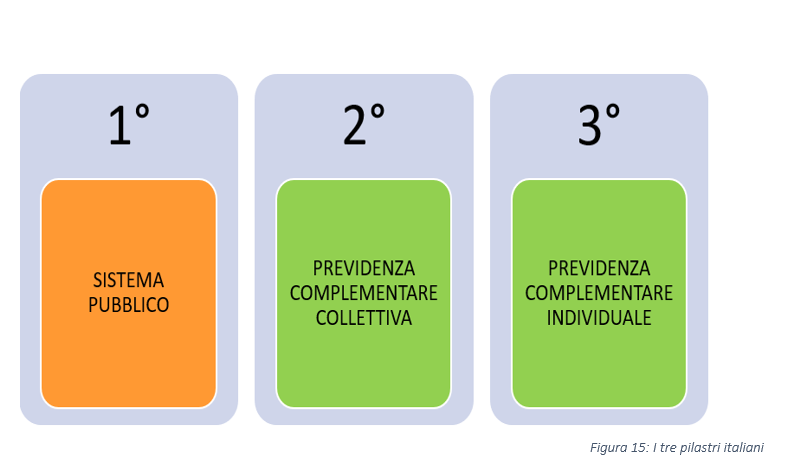

1) IL SISTEMA PUBBLICO

Il primo pilastro è obbligatorio ed è rappresentato dalla pensione a cui tutti i lavoratori giungono dopo avere versato i contributi per anni.

Purtroppo l’INPS, che è il principale ente che dovrebbe gestire la tua pensione, si trova in un drammatico “equilibrio finanziario”. Espressione volutamente rassicurante che nasconde una triste realtà: nelle casse dell’Istituto, gravato da un “super debito”, non c’è nemmeno un euro.

Alla luce di ciò, la speranza che ci vengano restituiti i contributi versati in anni di lavoro è legata al miraggio che i futuri lavoratori ci sovvenzionino secondo il cosiddetto “Schema Ponzi”, un modello economico truffaldino che promette guadagni alle vittime (gli attuali pensionati) a patto che queste reclutino nuovi investitori (gli attuali lavoratori), vittime a loro volta[1].

Per questa ragione lo Stato, consapevole della fragilità del primo pilastro, ha pensato di introdurne altri due.

2) LA PREVIDENZA COMPLEMENTARE COLLETTIVA

Il secondo pilastro riguarda i fondi pensione chiusi (detti anche negoziali, gestiti dal sindacato dei lavoratori e dei datori di lavoro). Questi sono fondi dedicati ai lavoratori dipendenti che appartengono a una determinata categoria di attività. Non tutti possono accedervi.

La contribuzione complessiva è composta da (Pensione, 2011):

-

il tuo contributo, la cui entità è stabilita dagli accordi collettivi; tuttavia, se lo desideri, puoi versare anche un importo maggiore;

-

la quota di TFR futuro (pari a circa una mensilità per ciascun anno di lavoro), cioè quello che maturi dal momento in cui aderisci alla forma pensionistica;

-

il contributo del tuo datore di lavoro.

Puoi scegliere di contribuire utilizzando solo il TFR, ma in questo caso rinunci al contributo del tuo datore.

3) LA PREVIDENZA COMPLEMENTARE INDIVIDUALE

Il terzo pilastro è costituito dalla previdenza complementare individuale, a cui si deve ricorrere quando non si può o non si desidera optare per un fondo pensione chiuso.

In questo caso si aderisce ad un fondo pensione aperto (gestito da una Compagnia di Assicurazione, una Società Intermediazione Mobiliare o una Società Gestione del Risparmio) o ad un Piano Individuale Pensionistico di tipo assicurativo (PIP).

[1] Giancarlo Pagliarini, ex Ministro del Bilancio: “il debito che stiamo trasferendo ai nostri nipoti comprende anche il valore attuale del debito pensionistico. Un signore che ha versato i contributi sociali per tutta la vita e che adesso è in pensione non verserà più niente e incasserà ogni mese la sua pensione. Quindi lui ha un credito. Ma il debito non è contabilizzato da nessuna parte. Pensa a un giovane che comincia a lavorare domani mattina. Ogni mese lui e il suo datore di lavoro verseranno i contributi sociali: ma quei soldi non saranno accantonati per la pensione di quel giovane. Quei soldi serviranno per pagare la pensione dei lavoratori che sono già in pensione. Si paga il debito non contabilizzato. Quando quel giovane andrà in pensione potrà solo sperare che qualcuno lavorerà e gli pagherà la pensione. Il nome ufficiale di questo sistema è ‘sistema ripartizione’ ma il suo vero nome dovrebbe essere ‘sistema del cero alla Madonna’”. Secondo un articolo del Sole 24 Ore del 26 ottobre 2011 “Il super debito pensionistico vale due volte il debito pubblico”. Nella dichiarazione OCSE del 7 giugno 1994 “I valori attuali dei debiti pensionistici sono una parte importante dei debiti pubblici”.