Franchigia: che cos'è?

È l'importo minimo del danno che rimane a carico dell'assicurato. I danni che hanno un importo inferiore alla franchigia rimangono integralmente a carico dell'assicurato.

Esempio:

Franchigia: € 500

Ammontare del danno causato: €5.000

Parte di danno a carico della Compagnia: € 4.500

Parte di danno a carico dell’Assicurato: € 500

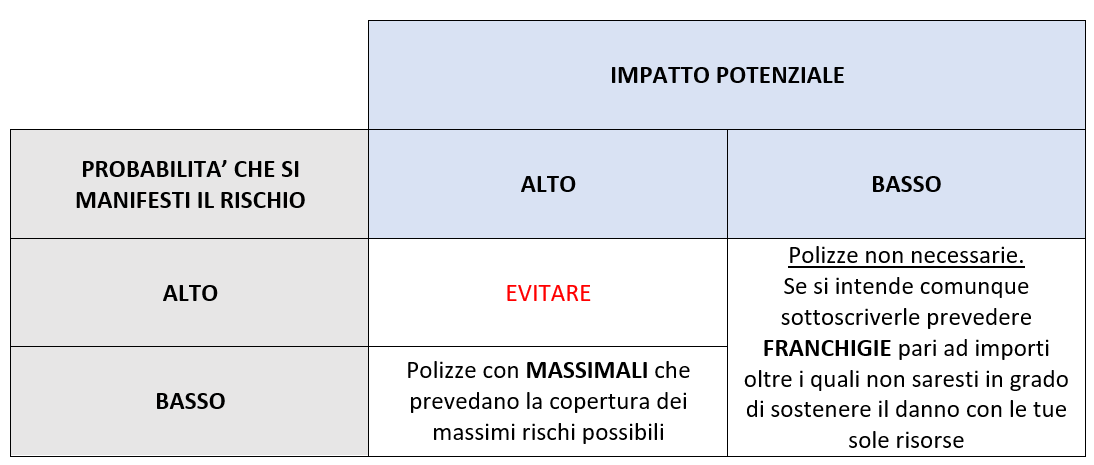

E' consigliabile di alzare il livello minimo della franchigia portandolo fino all'importo oltre il quale non saresti in grado di sostenere il danno con le tue sole risorse. Così facendo si riduce l'importo del premio dovuto alla Compagnia.

L'assicurato non deve stipulare un'assicurazione per coprirsi da quegli eventi di basso impatto economico che può affrontare senza problemi: assicurare questa tipologia di danni non rientra infatti nello spirito con cui ci si dovrebbe assicurare ma piuttosto rientra nello spirito dello scommettitore. Lo scommettitore (l'assicurato in cui questo caso) gioca a pagare un premio nella speranza di avere un rimborso maggiore ma, in realtà, questa scommessa è solitamente persa in quanto proprio su questa tipologia di danni le assicurazioni hanno i maggiori guadagni.

La franchigia può essere indicata in cifra fissa o in percentuale. I contratti assicurativi ne prevedono diversi tipi:

- assoluta: è sempre applicata a qualsiasi sinistro nella misura indicata dal contratto

- frontale: è sempre applicata a tutte le garanzie presenti in polizza tranne a quellle per le quali è espressamente indicata un'altra franchigia (è presente nelle polizze all risks)

- a scaglioni: è una percentuale differenziata in base a vari scaglioni di capitale assicurato

- assorbibile: è una percentuale non fissa. Viene applicata alle polizze infortunio e malattia per le quali oltre certe percentuali di invalidità la Compagnia attenua la franchigia fino ad annullarla

- relativa: se il danno è inferiore alla percentuale di franchigia relativa rimane a carico dell'assicurato, al contrario, se il danno supera la franchigia relativa viene integralmente coperto dalla Compagnia

- aggregata: importo massimo che l'assicurato terrà a suo carico per uno o più sinistri liquidati nel corso di un'annualità assicurativa, superato il quale risponderà, per l'eccedenza, la Compagnia