Di proprietà: come assicurare l'immobile.

Assicurare l’immobile di proprietà non è obbligatorio ad eccezione di determinate circostanze come:

- l'accensione di un mutuo al momento dell’acquisto della propria abitazione;

- la gestione di un condominio da parte dell’amministratore, qualora sia previsto dal regolamento[1];

- la locazione da parte del conduttore, qualora sia previsto dal contratto[2];

- l'acquisto di un immobile in costruzione[3].

È opportuno assicurare gli immobili di proprietà soprattutto quando sono la parte prevalente del tuo patrimonio e quando l’immobile potrebbe causare dei danni a terzi/edifici che non saresti in grado di rimborsare con le tue sole risorse.

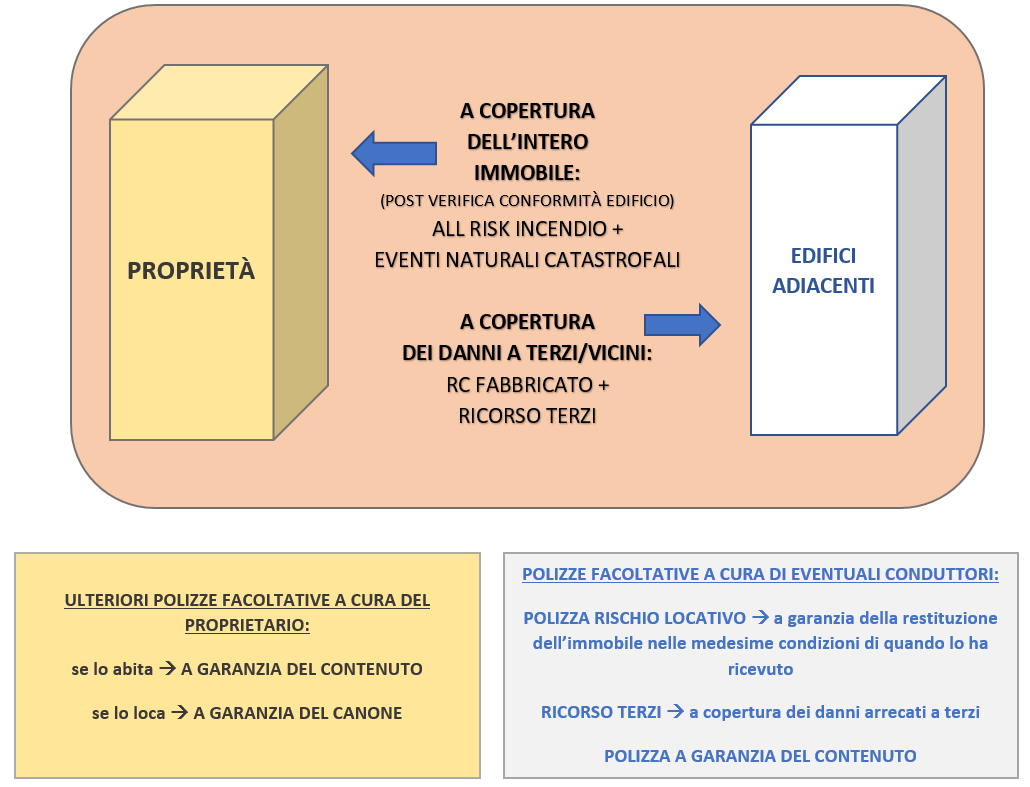

La seguente figura riassume le polizze che il proprietario deve sottoscrivere per essere tranquillo nel caso di eventi che danneggiano il suo immobile e/o che provocano danni a terzi.

Se l’immobile si trova in un condominio devi prestare attenzione a non replicare le garanzie già operanti nella polizza condominiale che già paghi.

Prima di assicurarti devi verificare che il tuo immobile sia perfettamente a norma, diversamente rischi di pagare il premio ma di non essere rimborsato o di essere rimborsato parzialmente dopo un contenzioso di anni, come spiegato nell'articolo dedicato alla conformità degli immobili.

Una copertura completa può essere attivata attraverso una polizza MULTIRISCHIO [4] o attraverso la sottoscrizione di molteplici polizze che complessivamente coprano gli stessi eventi della multirischio.

Di seguito elenchiamo tutti i rischi che possono essere coperti.

ALL RISK INCENDIO

La polizza - ALL RISK - [5] INCENDIO deve essere necessariamente stipulata quando si desidera proteggere il valore dell'immobile. La formula All Risk consente di coprire “tutti i rischi” che non sono espressamente esclusi dal contratto, evitando di tralasciare alcuni eventi e/o contestazioni della compagnia. In una All Risk incendio per esempio sono generalmente coperti i seguenti eventi: incendio, fulmine, esplosione, scoppio, caduta aeromobili, onda sonica, spese demolizione e sgombero, onorari dei periti, oneri di riprogettazione. Alla garanzia base possono poi aggiungersi le garanzie aggiuntive come: eventi atmosferici, fenomeno elettrico, rottura lastre, impianto fotovoltaico, atti vandalici, sovraccarico di neve...

Valuta di alzare la franchigia ottenendo uno sconto sul premio e alzare il più possibile il massimale. Tieni però conto che nella maggioranza delle polizze Incendio (con valore intero-a nuovo) il massimo indennizzo non può comunque superare 2 volte il valore che la cosa danneggiata aveva al momento del sinistro.

EVENTI CATASTROFALI

Nelle polizze - All Risk - a copertura degli immobili sono sempre esclusi i danni causati da eventi catastrofali [6] quali bradisismo, terremoto, eruzioni vulcaniche, maremoti, mareggiate, penetrazione di acqua marina, inondazioni, alluvioni, cedimento, smottamento o franamento del terreno, fuoriuscita delle usuali sponde di corsi o specchi d’acqua naturali o artificiali. Si tratta di eventi la cui probabilità di manifestarsi è molto bassa ma il cui impatto è devastante. Per questo motivo non è possibile sottoscrivere una polizza a copertura degli eventi catastrofali senza aver prima sottoscritto una polizza base a tutela del rischio incendio in quanto la compagnia non vuole assumersi esclusivamente i rischi più impattanti.

L'assicurazione contro le calamità naturali prevede un rimborso per i danni materiali e per quelli diretti, ovvero quelli da incendio e da scoppio, subiti dall'immobile, solo se causati da terremoti, inondazioni, alluvioni e allagamenti. Tendenzialmente sono esclusi da copertura assicurativa i danni causati dal maremoto e dallo tsunami. Questo anche nel caso in cui il maremoto e lo tsunami fossero derivati da alluvioni, inondazioni o sismi. Ancora, non prevedono copertura neanche i danni da eruzione vulcanica, da radiazioni o da eventi sociali o politici quali guerre, rivoluzioni, sabotaggi e via discorrendo.

Questa garanzia è talmente importante che lo Stato la incentiva con una detrazione del 19% dell'intero premio. Dal momento che i danni provocati da questi eventi sono particolarmente gravi la compagnia richiede un premio maggiore rispetto ad una polizza per eventi atmosferici e prevede limiti di indennizzo (tra il 30% e il 60% delle somme assicurate) e scoperti a carico dell'assicurato severi.

RESPONSABILITA' CIVILE

Il proprietario per coprirsi dal rischio che il proprio immobile possa arrecare danni a terzi deve sottoscrivere una polizza di RESPONSABILITÀ CIVILE che comprenda:

- RC fabbricato: il proprietario del fabbricato è civilmente responsabile per i danni involontariamente cagionati a terzi (cose e persone) dal fabbricato stesso. Un esempio: si stacca una tegola dal tetto e colpisce un passante/una macchina, il proprietario del fabbricato è tenuto al risarcimento dei danni. Se il proprietario ha attivato la polizza RC fabbricato non dovrà risarcire personalmente i danni ma sarà la Compagnia, che si è fatta carico del rischio, ad occuparsene.

- Ricorso terzi: è una garanzia facoltativa che permette di ampliare la copertura base per l’incendio e lo scoppio e per ogni sinistro indennizzabile specificato nel contratto assicurativo (danni da acqua, eventi atmosferici e altri sinistri non espressamente esclusi dalla garanzia). Perché è importante attivare questa garanzia? La sola polizza incendio e scoppio non copre per i danni che questo evento può provocare a terzi. Quindi se hai attivo solo questa polizza e la tua abitazione prende fuoco per una perdita di gas causando danni da fumo alle abitazioni vicino, dovrai risarcire i danni di tasca tua. Se invece attivi la garanzia “Ricorso Terzi” sarà la Compagnia a farsi carico delle spese. ATTENZIONE: questa garanzia non copre i danni provocati alle persone (da qui l’importanza di attivare anche la polizza RC fabbricato).

Anche in questo caso suggeriamo una franchigia elevata ed un massimale esagerato, anche superiore al valore dello stesso immobile.

Talvolta, soprattutto se si trattasse della tua casa vacanza, acquistata un po’ per sfizio e un po’ per investimento, potresti anche evitare di assicurarne il valore (vedi la - All risk incendio - sopra descritta) e optare solo per le polizze che ti coprono per il rischio eventi naturali e catastrofali e per la responsabilità civile, cioè quelle che ti coprono dagli eventi maggiormente impattanti sulla tua serenità finanziaria.

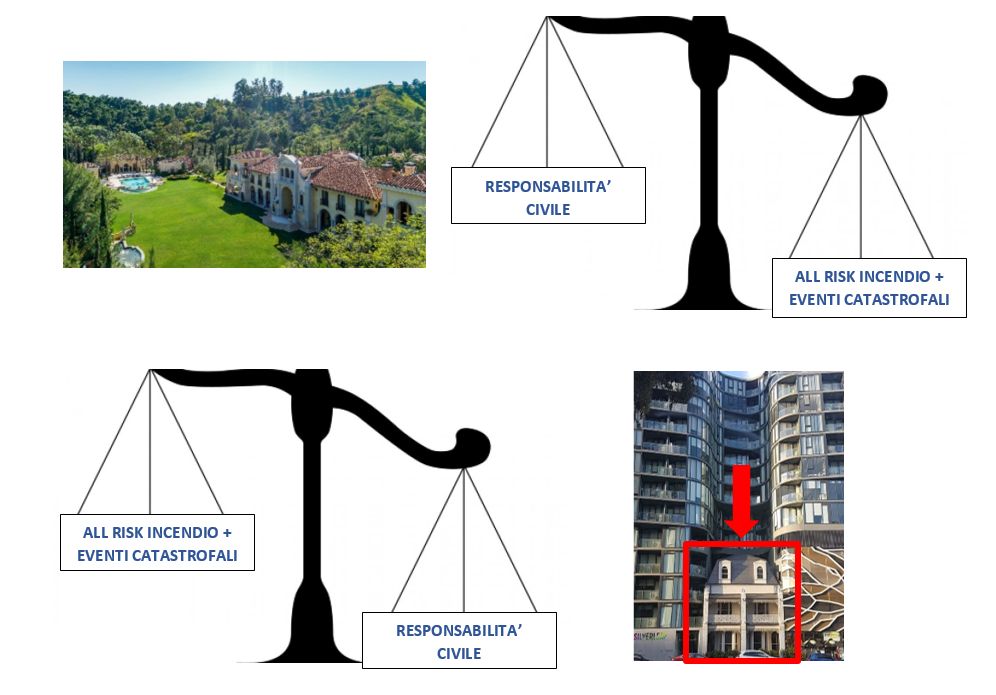

Nell'immagine sopra riportata abbiamo ipotizzato di dover assicurare una magnifica villa immersa nel verde ed un piccolo fabbricato situato ai piedi di un grattacielo. È evidente che i valori dei massimali da considerare per le due polizze sono enormemente differenti. Nel caso della villa si deve dare maggiore peso alla polizza All risk Incendio + eventi catastrofali rispetto alla polizza di responsabilità civile in quanto, difficilmente, il risarcimento per danni cagionati a terzi può superare il valore dell'immobile. Potremmo pensare ad un massimale, per la All risk Incendio + eventi catastrofali, di 10 milioni e un massimale di 1 milione per la responsabilità civile. Al contrario, il fabbricato situato ai piedi del grattacielo potrebbe causare danni a terzi per un valore ben più alto del valore dello stesso, dunque potremmo pensare di sottoscrivere la All risk Incendio + eventi catastrofali con 100 mila di massimale e per la responsabilità civile prevedere un massimale di 5 milioni.

EVENTUALI ALTRE COPERTURE

Tutto ciò che è importante è stato coperto. Tutte le altre polizze che potresti sottoscrivere (garanzia furto e rapina[7], danni al contenuto[8]...) non riguardano l'assicurazione dell'immobile e, pertanto, andranno sottoscritte sempre tenendo in considerazione i principi guida del risk management: assicura solo gli eventi che possono provocarti danni a cui non saresti in grado di far fronte con le tue sole risorse.