I regimi fiscali: quali sono

Oltre ad alcune imposte che gravano a prescindere dal regime fiscale scelto dall’investitore[1] esistono tre tipi di regimi fiscali che interessano gli investimenti. Ciascuno è caratterizzato da una diversa relazione tra risparmiatore, gestore e fisco.

Regime Amministrato

Se si opera in questo regime si affidano gli adempimenti fiscali al proprio intermediario finanziario mantenendo il controllo delle decisioni riguardanti i propri investimenti. Questo regime è tipico delle soluzioni di investimento che lasciano all’investitore la piena libertà di selezionare e scegliere gli strumenti.

I punti chiave per quanto riguarda la fiscalità sono i seguenti:

- La tassazione si verifica al momento della vendita dei singoli strumenti. Ad esempio, ipotizza di acquistare alcune azioni Amazon e dei titoli di Stato USA. Al momento della vendita di uno di questi strumenti, in presenza di una plusvalenza, interviene il prelievo fiscale sul realizzo della posizione relativa al singolo strumento.

- Per tutte le plusvalenze, l’aliquota dell’imposta è pari al 26% ad eccezione di quelle sugli interessi derivanti da titoli di stato facenti parte della cosiddetta “White list” per i quali è del 12,5%.

- Le minusvalenze e le plusvalenze derivanti da ETF, Fondi Comuni d’investimento, Sicav e OICR di vario tipo, non sono compensabili tra loro.

Tuttavia è bene dire che c’è la possibilità di riporto a nuovo delle minusvalenze eccedenti fino al quarto periodo d’imposta successivo per eventuali compensazioni con plusvalenze derivanti da azioni, obbligazioni ed ETC.

E' possibile compensare fiscalmente solo tra redditi diversi. I redditi di capitale non sono compensabili tra di loro e nemmeno con i redditi diversi.

In regime Amministrato, le imposte vengono accantonate o versate direttamente al momento del realizzo, quindi ogni volta che si esce dal mercato con il singolo strumento. Questo sul lungo termine può inficiare la performance dell’attività di investimento, perché toglie immediatamente liquidità che potrebbe essere reinvestita generando altri utili.

Regime Dichiarativo

Nel regime dichiarativo è compito dell’investitore raccogliere tutta la documentazione necessaria per calcolare le imposte da versare al fisco, oppure incaricare uno specialista per la redazione della stessa.

In questo tipo di regime, in modo autonomo, oppure accompagnati da consulenti, si agisce “soli contro il mercato”, acquistando e vendendo i prodotti finanziari grazie a dossier d’investimento presso la propria banca, oppure tramite broker.

E' possibile compensare fiscalmente solo tra redditi diversi. I redditi di capitale non sono compensabili tra di loro e nemmeno con i redditi diversi.

È possibile compensare le plusvalenze realizzate con le minusvalenze realizzate nell’anno in corso e nei quattro anni precedenti, che devono essere riportate di anno in anno nel quadro RT della dichiarazione dei redditi.

Regime Gestito

Il cliente delega all’intermediario autorizzato la decisione sulla strategia d’investimento. Anche gli adempimenti fiscali attinenti ai suoi investimenti restano in capo allo stesso intermediario presso cui i suoi investimenti sono depositati. In questo caso la base imponibile sarà determinata sia dai redditi di capitale che dai redditi diversi:

- La particolarità di questo regime è che si possono equilibrare le componenti positive (redditi di capitale, plusvalenze e altri redditi diversi) con quelle negative (minusvalenze e spese). La compensazione si effettua l’ultimo giorno di ogni anno. Questo vuol dire che, qualora il tuo portafoglio fosse positivo nel suo insieme ma alcuni degli investimenti che fanno parte della gestione fossero andati in negativo, minusvalenze e plusvalenze si compenserebbero, andando a ridurre il tuo carico fiscale.

- Se alla fine dell’anno il risultato della gestione fosse nel suo complesso negativo, la perdita potrà essere riportata a nuovo negli esercizi successivi fino al quarto periodo d’imposta. Questo vuol dire che la gestione avrebbe l’effetto di un credito fiscale in caso di risultato negativo.

- L’aliquota dell’imposta sostitutiva è del 26% per tutte le plusvalenze ad eccezione di quelle sugli interessi derivanti da titoli di stato di Paesi appartenenti alla cosiddetta “White list” per i quali è del 12,5%.

I vantaggi del regime di risparmio gestito sono la diversificazione del portafoglio che consente di ridurre il rischio dell’investimento (vedi il paragrafo sulla Diversificazione) e il risparmio di tempo di cui beneficia l’investitore che affida la gestione del proprio patrimonio a una società specializzata.

Gestito o Amministrato fai da te

Considerato che il regime Dichiarativo è utilizzato principalmente dai trader professionisti, conviene optare per l'Amministrato o per il Gestito?

Come vedremo entrambi hanno dei costi decisamente importanti. Analizziamoli prima di suggerire la soluzione smart del nostro Check-up.

Cerchiamo di comprendere le differenze di costi tra i due regimi.

Il regime Gestito ha dei costi che dipendono dalle fee, che possono essere percentualizzate al patrimonio investito ed anche commisurate alle performance ottenute, che variano considerevolmente in relazione alla Società di Gestione del Risparmio (SGR) ma che possiamo stimare indicativamente comprese tra l'1% e il 3%, dovendo considerare anche i costi nascosti e le retrocessioni percepite dai gestori che investono nei fondi.

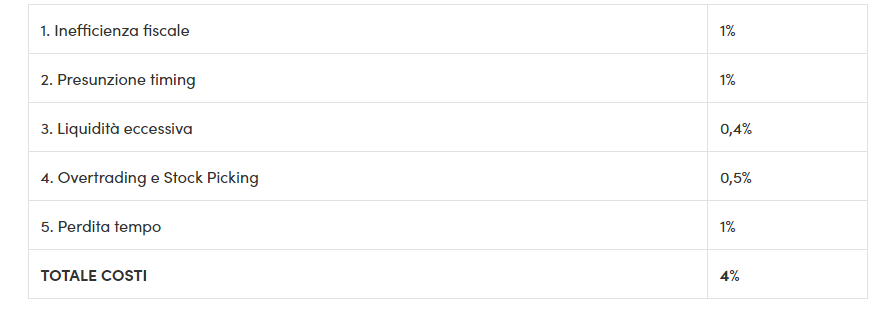

Il regime Amministrato ha i seguenti altri costi:

- Inefficienza fiscale

- Market Timing (tentativo di trovare il miglior momento d'ingresso)

- Liquidità eccessiva

- Overtrading e Stock Picking

- Perdita tempo

1. Inefficienza fiscale

Per comprendere il differenziale di costo tra i due regimi (gestito e amministrato) è ovviamente necessario conoscere entrambi e, in particolare, informarsi sui trattamenti fiscali che riguardano l'utilizzo degli ETF.

Emerge una differenza di tassazione tra i due regimi quando a fine anno si realizzano:

- sia plusvalenze che minusvalenze di ETF;

- sia redditi di capitale che redditi diversi.

La prima situazione è quella che si presenta con maggior frequenza e, quindi, da analizzare con più attenzione.

Compensazione tra ETF

Il regime fiscale gestito, al contrario dell’amministrato, dà la possibilità di compensare i profitti (plusvalenze) e le perdite (minusvalenze).

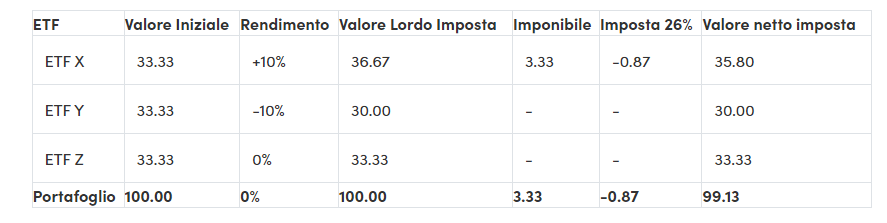

Per quantificare quanto può incidere questa inefficienza fiscale, prova ad immaginare un portafoglio di € 100, investito al 1° gennaio in tre ETF di ugual peso, e di venderli tutti al 31 dicembre.

Nonostante il risultato sia stato pari a zero, nell’ipotesi di una gestione in regime di risparmio amministrato, si andrebbe a pagare lo 0,87% sul capitale investito.

In pratica, pagherai delle imposte nonostante tu non abbia guadagnato nulla.

Viceversa, operando in regime di risparmio gestito, avresti risparmiato queste imposte.

Questa inefficienza fiscale dipende dalla rotazione del portafoglio: se il risultato (pareggio) sopra descritto fosse stato conseguito al 30 giugno, data in cui avessi deciso di acquistare dei nuovi ETF per poi venderli a fine anno, sempre con un risultato neutro, avresti dovuto liquidare un’imposta sostitutiva dello 0,87% x 2 = 1,74%, in quanto avresti realizzato sia plusvalenze (€ 6,66) che minusvalenze (€ 6,66) senza poterle mai compensare.

In conclusione possiamo affermare che più rotazioni subiscono gli ETF, più è probabile che si debbano pagare imposte su ricavi mai conseguiti.

Inoltre, il regime gestito ti dà il vantaggio, rispetto al regime amministrato, di compensare le minusvalenze anche con i redditi da capitale, appartenenti all'altra “famiglia” finanziaria (Fundspeople, 2014)[2].

Infine c’è un vantaggio temporale, nel regime gestito, la SGR, in qualità di intermediario, si fa carico di pagare l’imposta sostitutiva del 26% sul risultato di gestione nell’anno solare, cioè sulla differenza tra patrimonio finale e iniziale, e non su ogni singola operazione.

Se il risultato fosse negativo, potrai sottrarlo dalle plusvalenze degli anni seguenti (fino al quarto), riducendo così la base imponibile.

Dunque, l’inefficienza fiscale tra i due regimi può essere statisticamente quantificata in un range compreso tra lo 0,5% e il 2%.

Ipotizziamolo nell’1%, un costo altissimo e difficile da individuare perché trattenuto alla fonte.

2. Market timing

La presunzione del risparmiatore di entrare e uscire dal mercato al momento giusto (market timing) ha un costo altissimo.

Scegliere una SGR ti impedisce di intervenire nella strategia, proteggendoti dagli errori che potresti commettere, affidandoti alle tue sole competenze o a giudizi travisati dalle tue emozioni, molto difficili da tenere a bada in ogni situazione[3].

Il tema è oggetto di studio della finanza comportamentale, argomento che ha consentito a Daniel Kahneman di vincere nel 2002 il premio Nobel per aver applicato la psicologia cognitiva allo studio dei comportamenti economici, così Robert Shiller nel 2013 e Richard Thaler nel 2017.

La parte più difficile è quantificare questo costo occulto.

La società americana Dalbar ha confrontato 20 anni (1996 - 2016) dell’indice S&P 500 constatando un ritorno annualizzato del 7,68% a fronte del rendimento dei possessori dei fondi azionari del 4,79% con una differenza del 2,89%.

La presunzione del risparmiatore, di entrare e uscire dal mercato nel momento più opportuno, causa un costo elevatissimo. L’investitore reagisce alle notizie sui mercati comprando e vendendo nei momenti peggiori a causa della paura e dall’avidità. Così nei momenti di tracollo dei mercati, nonostante sia consapevole di questi meccanismi, si dispera e vende.

Bisogna accettare l’idea che prendiamo decisioni emotive in contesti di incertezza e di deficit di informazioni. Un vecchio adagio recita che "tutti sono propensi al rischio ma avversi alle perdite", ironizzando su come teoricamente possiamo gestire perfettamente un invesimento, ma nei fatti no[4].

La gestione delle perdite[5] (e le reazioni scomposte che ne derivano) resta il vero nervo scoperto.

Per contrastare quanto sopra descritto MyGuru ritiene che il risparmio gestito induca ad effettuare una strategia “buy and hold” compra e tieni e, quindi, ad un ulteriore risparmio, certamente superiore all’1%.

Esempio: effettuo 11 compravendite in un anno, su 6 guadagno il 10% e su 5 perdo il 10% con il risultato di un guadagno finale al lordo delle imposte del 10% e, al netto della ritenuta del 26%, del 7,4%; in realtà, non potendo compensare plusvalenze e minusvalenze, sconterò imposte pari al (10%*26%)*6=15,6% conseguendo una perdita netta del 5,6%.

Commissioni e spread possono accumularsi rapidamente, soprattutto se si effettuano frequenti operazioni di trading. Nel lungo termine, questi costi aggiuntivi possono erodere significativamente i guadagni dell'investitore, rendendo meno efficace la strategia rispetto a un approccio passivo, con meno movimentazioni e costi associati.

3. Liquidità eccessiva

Secondo Bankitalia, la liquidità sui conti correnti e sui depositi vincolati degli italiani ammonta a oltre 1.450 miliardi (Banca d’Italia), più di un terzo della ricchezza finanziaria delle famiglie. Investendo con il regime amministrato si tende ad accumulare più liquidità.

Questo mostra come gli italiani siano ottimi risparmiatori, ma pessimi investitori; risparmiano con fatica e poi non fanno nulla per far sì che i soldi lavorino per loro. Questi ultimi vengono lasciati “sul conto” dove si ritiene siano “protetti”, ma dove in realtà sono in balia delle correnti inflazionistiche[6].

Dunque, fatta eccezione per il denaro necessario per fare fronte agli imprevisti[7], è opportuno tenere investita tutta la rimanenza. La scelta di mantenere i risparmi in liquidità è da considerare un rischio non calcolato perché sarà proprio l’inflazione a ridurre il tuo potere d’acquisto (e quindi il valore) dei tuoi soldi.

Il costo di questa eccessiva prudenza può essere quantificato da un minimo pari al tasso d’inflazione ad un massimo pari al mancato guadagno (al lordo dell’inflazione) di un investimento medio (L’azionario mondiale convertito in valuta locale negli ultimi 40 anni ha reso il 9% annuo circa).

Dunque, il costo del mancato guadagno della liquidità incide sulla performance di tutto il tuo patrimonio: ipotizzando che tu abbia liquidità non investita pari al 20% ed un mancato guadagno del 2%, perderesti lo 0,4% all’anno su tutto il tuo patrimonio mobiliare.

4. Overtrading e Stock picking

L’overtrading (un eccesso di operatività) e lo stock picking (la selezione dei singoli titoli) rappresentano ulteriori rischi di adottare comportamenti dannosi per il tuo portafoglio.

L’overtrading disattende il 2° principio suggerito da MyGuru: l’orizzonte temporale più lungo possibile e, inoltre, non segue alcuna strategia ma è dettato dall’avidità sul breve periodo [8] (Archeo, 2015).

Lo stock picking disattende il 3° principio che deve essere sempre seguito: la diversificazione[9] e, per questa ragione, paga un pesante pegno. Inoltre devi considerare che molti operatori interni alle stesse aziende su cui vuoi investire, hanno informazioni privilegiate che sfruttano per speculare contro il mercato, e quindi anche contro di te[10].

Nel nostro prospetto finale valuteremo il costo di questo ulteriore vizio di gestione, derivante da una gestione "amatoriale”, solo per lo 0,5% e conteggiando esclusivamente il costo delle transazioni comprensivo delle spese vive e dello spread (differenziale tra denaro e lettera, ovvero prezzo di vendita e prezzo di acquisto di un asset finanziario).

5. Tempo

Le informazioni che necessiti per valutare la composizione migliore per il tuo portafoglio non sono così facili da reperire, soprattutto se non sei un esperto del settore.

Il tempo è una risorsa preziosa e non dovresti dedicarne troppo per una simile attività (con la speranza di aver agito correttamente una volta compiuta).

Il tuo tempo, impiegato nella tua attività primaria, quanto ti renderebbe?

Ipotizziamo, per difetto, l’1% del tuo patrimonio mobiliare.

Conclusione

Ora proviamo a sommare i 5 costi minimi indicativi che un investitore “fai-da-te” deve affrontare.

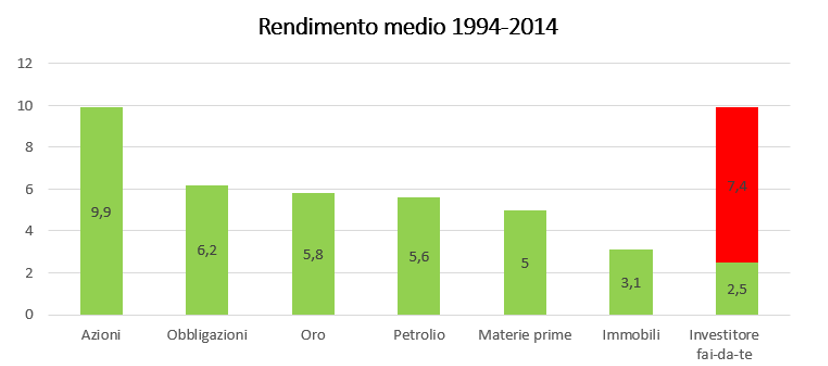

La valutazione del nostro Check-up è stata decisamente prudenziale se si analizza questo grafico (Imperatore, 2019).

Il rendimento medio di diverse classi di investimento in 20 anni conseguito dall’investitore “fai-da-te”, ignaro dei costi esaminati in precedenza, lo posiziona ultimo in classifica.

Le sue mosse finanziarie gli hanno procurato una perdita del 7,4% rispetto al rendimento medio del mercato azionario.

Alla luce di quanto sopra esposto ti invitiamo ad effettuare una video call con dei consulenti finanziari indipendenti o dei Family Office al fine di individuare la soluzione che meglio si adatta alle proprie esigenze. È probabile che ti vengano suggerite delle soluzioni smart per evitare le fee del risparmio gestito e i costi dell'amministrato.

NOTE