Redditi da capitale e diversi: quali sono le differenze

I proventi finanziari si dividono in due grandi “famiglie”: redditi da capitale e diversi.

Redditi da capitale

- cedole delle obbligazioni (compreso il guadagno prezzo teorico zero coupon bond [1] ), interessi da depositi e conti correnti;

- dividendi delle azioni;

- interessi e plusvalenze da ETF, Fondi e Sicav;

- proventi da pronti contro termine;

- redditi in forma di capitale corrisposti al riscatto di contratti di assicurazione sulla vita e di capitalizzazione.

Sono soggetti a imposta sostitutiva direttamente e NON SONO COMPENSABILI né tra di loro né con i redditi diversi.

Redditi diversi

- plusvalenze e minusvalenze dei titoli azionari (capital gain) e altre partecipazioni qualificate e non;

- minusvalenze da ETF, Fondi e Sicav;

- plusvalenze e minusvalenze da ETC;

- plusvalenze da cessione o rimborso di titoli obbligazionari [1] o similari (capital gain), da cessione di altri titoli e di valute estere (compreso il prelievo dal conto corrente);

- derivati (compresi i covered warrant);

- altri redditi diversi da quelli sopra indicati, realizzati mediante rapporti o strumenti finanziari.

Possibilità di riportare le minusvalenze per 4 anni per poterle compensare con redditi della stessa natura.

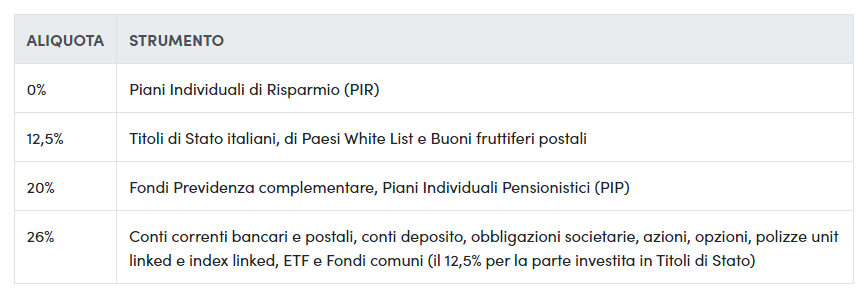

Ciascuno di questi proventi sono soggetti a un’aliquota costante in base al tipo di strumento:

Il risultato è che se ho due fondi/Etf e ne vendo uno in perdita (minusvalenza) e l’altro in guadagno (plusvalenza), ottengo da una parte un reddito diverso e dall’altra un reddito da capitale e la normativa non mi permette di compensare le due operazioni, pur parlando dello stesso strumento finanziario. Dunque, un portafoglio in regime diverso dal risparmio gestito e costituito unicamente da fondi o Etf, non è efficiente da un punto di vista fiscale, perché non sono compensabili tra di loro i guadagni e le perdite su questi strumenti.

Perché questa distinzione? C’è forse una logica? Si ritiene che sia solo per indirizzare gli investitori nel regime del risparmio gestito, in questo caso ho la possibilità di compensare completamente minusvalenze e plusvalenze.

ETF non armonizzati

I proventi derivanti da ETF non armonizzati devono essere dichiarati nel modello Redditi P.F. alla sezione RL2, utilizzando il codice 4, conformemente all'articolo 10-ter delle Legge n. 77/83. La ritenuta d'acconto del 26% applicata a questi proventi può essere detratta dall'IRPEF, e gli investitori hanno diritto al credito d'imposta per le tasse pagate all'estero, riportabile nel quadro CE del modello Redditi P.F.

Di conseguenza, le plusvalenze ottenute da ETF non armonizzati sono soggette alla tassazione IRPEF ordinaria e tassate secondo l'aliquota corrispondente al proprio scaglione di reddito.

ETF armonizzati

Per quanto riguarda gli ETF armonizzati si applica un'imposta del 26% su rendite e dividendi, che può essere ridotta (12,5%) investendo in titoli di Stato italiani o di Paesi che l’Italia ha inserito in “White List”.

In caso di fondi misti opera il meccanismo del Livello Impositivo Equalizzato (LIE), che considera la porzione ad aliquota ridotta e quella soggetta all'aliquota ordinaria.

La “White list”

La "White List" è un elenco di Paesi (120 circa) riconosciuti dall'Italia per avere standard elevati di trasparenza e cooperazione fiscale, questo approccio evita efficacemente la doppia imposizione fiscale, garantendo un trattamento equo sia per gli investimenti diretti in titoli di stato sia per quelli indiretti tramite sottoscrizione di fondi.

ETF a distribuzione e ad accumulazione

Rilevanti sono le differenze fra gli ETF che distribuiscono i proventi e gli ETF che invece reinvestono tali proventi all’interno del fondo. Gli ETF a distribuzione hanno la cedola tassata al 26% in caso di dividendo azionario, al 12,50%, in caso di interesse derivante da titoli di stato governativi dell’Unione Europea mentre gli ETF ad accumulazione, non soffrono alcuna tassazione per le medesime cedole reinvestite, ma subiscono una tassazione solo al momento della chiusura dell'operazione.

Il regime fiscale facilita gli ETF ad accumulazione, che godono del maggiore beneficio della capitalizzazione degli interessi composti [2] sulla fiscalità posticipata.

- Negli ETF ad accumulo, con sottostante obbligazioni di stato europee, il beneficio dell'interesse composto sulla fiscalità posticipata è minimo (aliquota 12,5%), l'unico beneficio che si ottiene rispetto all'investimento diretto in Bond europei è il minor impiego di tempo per la gestione del portafoglio.

- Per ETF che hanno come sottostante corporate bond o azioni il beneficio dell'interesse composto sulla fiscalità è di gran lunga superiore per via non solo della maggiore aliquota d'imposta (26%), ma anche dei maggiori rendimenti rispetto a quelli di obbligazioni governative.

Cedole

La cedola rappresenta l'interesse pagato agli investitori da obbligazioni o altri titoli di debito e, nel contesto italiano, è generalmente soggetta a un'imposta sostitutiva del 26%. Tuttavia, per le obbligazioni di Stato italiane e di Paesi "White List", l'aliquota è ridotta al 12,5%.

Detenere ETF obbligazionari, sia a distribuzione che ad accumulazione, che includono titoli di stato non presenti nella "White List" italiana portano alla doppia tassazione delle cedole. Invece, scegliendo ETF che investono esclusivamente in paesi della "White List", si evita la doppia imposizione e si beneficia di una tassazione agevolata al 12,5%.

Dividendi

I dividendi, d'altra parte, sono la quota di profitto distribuita agli azionisti da una società e, in Italia, sono soggetti a una tassazione del 26%.

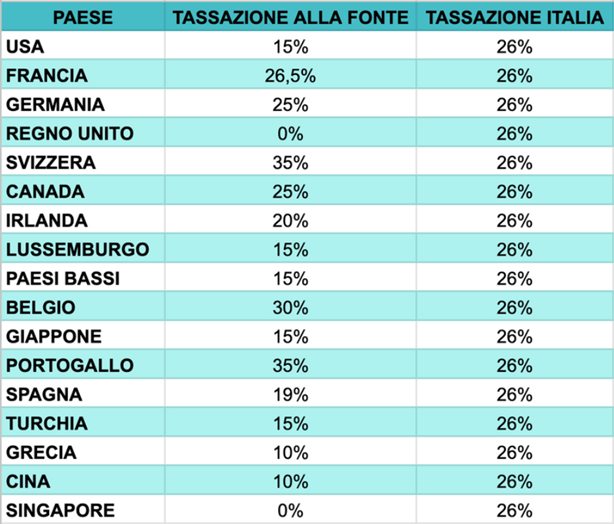

Per quanto riguarda i dividendi esteri, generati sia da azioni singole che da fondi, oltre alla tassazione italiana del 26%, il paese d'origine della società emittente può applicare una ritenuta alla fonte, portando a una doppia imposizione: una nel paese d'origine e una in Italia.

È importante sottolineare che per la doppia tassazione rileva il paese in cui è situata la sede legale della società distributrice dei dividendi, di seguito una tabella con i vari casi di doppia imposizione.

Nel caso di doppia tassazione, è possibile richiedere il rimborso dell'eccesso di imposta trattenuto dalle autorità fiscali del paese estero, anche se il procedimento è complesso e gravato da burocrazia. Nel caso di ETF il rimborso viene generalmente richiesto dalla società di gestione del fondo (es. Amundi, Vanguard, ecc.). In pratica, considerato che gli ETF armonizzati hanno quasi tutti sede in Irlanda (es: Vanguard) o Lussemburgo (es: Amundi), entrambi paesi che hanno sottoscritto la convenzione contro la doppia imposizione, il rendimento di chi investe in ETF azionari non viene penalizzato dalla ritenuta a titolo d'imposta effettuata da società americane (quelle attualmente prevalenti nei portafogli).