VIX

Il VIX (acronimo di Volatility Index, creato nel 1993), e noto come “indice della paura”, non indica se il mercato stia salendo o scendendo, ma misura le aspettative di volatilità, ossia quanto il mercato prevede che i prezzi possano variare, indipendentemente dalla direzione.

Questa caratteristica lo rende un indicatore di movimento, non di direzione.

- Se il mercato scende rapidamente, il VIX sale perché gli investitori temono ulteriori ribassi e acquistano opzioni put per proteggersi.

- Se il mercato sale rapidamente, il VIX può salire ugualmente, poiché i movimenti bruschi verso l’alto spesso generano incertezza e il timore di una possibile inversione di tendenza

“Il mercato sale con le scale e scende con l’ascensore”

Questa frase descrive un comportamento tipico del mercato:

- Salita graduale: I mercati tendono a crescere lentamente nel tempo, con volatilità contenuta, poiché fiducia e acquisti si accumulano progressivamente. In queste fasi la domanda di opzioni è ridotta, quindi il VIX rimane basso.

- Discesa rapida: I ribassi, al contrario, sono spesso bruschi e improvvisi, alimentati dalla paura e da vendite impulsive. In queste situazioni aumenta la domanda di opzioni put (protezione), facendo salire il VIX in modo significativo.

Il VIX, essendo sensibile alla velocità dei movimenti, reagisce molto più intensamente alle discese rapide che alle salite graduali. Tuttavia, ci sono casi particolari — ad esempio dopo una notizia positiva inattesa — in cui il VIX può aumentare anche durante fasi di rialzo.

Tensione e velocità

Il VIX si comporta come un “rilevatore di tensione” del mercato. Più forte è il “trauma” percepito dal mercato, maggiore sarà il movimento del VIX:

- Tensione forte e rapida: Un crollo improvviso del mercato — causato da eventi geopolitici o crisi finanziarie — porta il VIX a impennarsi rapidamente.

- Tensione leggera e graduale: Un mercato che cresce lentamente non genera abbastanza stress da far aumentare significativamente il VIX.

In sintesi, il VIX misura la velocità del cambiamento, non la direzione. È un termometro dell’incertezza, non dell’ottimismo o del pessimismo.

Come funziona?

Per capire il VIX, è fondamentale comprendere cosa sono le opzioni:

- Un’opzione è un contratto che conferisce il diritto (ma non l’obbligo) di comprare (call) o vendere (put) un asset a un prezzo prestabilito entro una determinata data.

- Le opzioni sono utilizzate sia per speculare sui movimenti futuri del mercato, sia per proteggersi (hedging) da perdite.

Esempio pratico:

Se un investitore teme un calo del mercato, acquisterà opzioni put per proteggere il proprio portafoglio. Questo aumento della domanda di opzioni put durante momenti di incertezza fa salire il prezzo delle opzioni e, di conseguenza, il VIX.

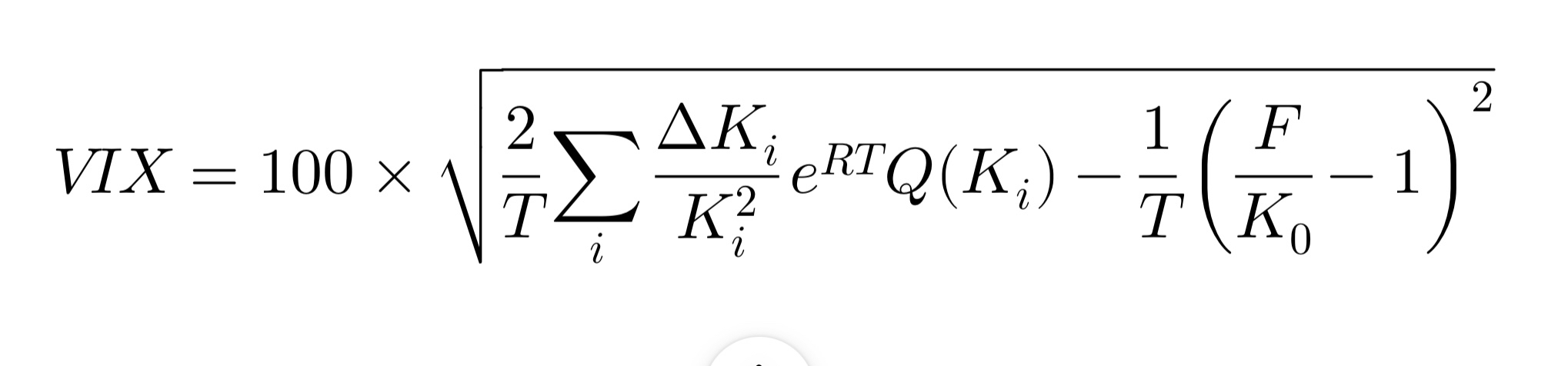

Come viene calcolato

Il calcolo del VIX è complesso, ma il concetto chiave è il seguente:

- Si analizzano i prezzi delle opzioni call e put con scadenze vicine ai 30 giorni.

- Si considera il prezzo forward dell’indice S&P 500, ossia il livello atteso del mercato in assenza di arbitraggio.

- Si incorpora il tasso di interesse privo di rischio (ad esempio, il rendimento dei Treasury a breve termine), per attualizzare i valori.

In sintesi, il VIX riflette la media ponderata delle aspettative di volatilità implicita, derivata dai prezzi delle opzioni, che a loro volta sono influenzati dalla probabilità percepita di grandi movimenti dell’indice S&P 500.

La dinamica del VIX dipende principalmente da tre fattori:

- La velocità del cambiamento della percezione di rischio:

- In situazioni di forte incertezza (crisi geopolitiche, fallimenti bancari, annunci improvvisi della Fed), il mercato cerca protezione immediata, aumentando rapidamente la domanda di opzioni put. Questo fa salire il VIX in modo brusco

- Quando invece l’incertezza cresce gradualmente (es. una recessione prevista), la domanda di opzioni aumenta più lentamente e il VIX sale in maniera più moderata.

- La liquidità del mercato delle opzioni:

- Se c’è scarsa liquidità (pochi compratori e venditori), i prezzi delle opzioni possono oscillare maggiormente, amplificando i movimenti del VIX.

- La forma della curva di volatilità:

- Normalmente, il mercato prezza una volatilità maggiore per le opzioni “fuori dal denaro”, perché si cerca protezione contro eventi estremi. In momenti di forte paura, questa curva si inclina ancora di più, causando salite improvvise del VIX.

Esempio reale:

Durante il crollo di marzo 2020 (inizio pandemia), il VIX è passato rapidamente da livelli di normalità a picchi superiori a 80, perché il mercato temeva movimenti estremi e si è precipitato a comprare protezione. Al contrario, in un contesto come quello del 2021 (ripresa post-pandemia), il VIX è rimasto relativamente calmo, perché il rischio percepito cresceva lentamente.

Cosa lo rende unico

- Sensibilità immediata:

Il VIX risponde quasi in tempo reale ai cambiamenti nelle aspettative di mercato, rendendolo uno strumento predittivo molto potente.

- Non direzionale:

Non indica se il mercato salirà o scenderà, ma solo quanto è probabile che ci siano movimenti significativi.

- Indicatori sottostanti:

- Prezzo forward dell’indice S&P 500: Un calo improvviso di questo prezzo aumenta il costo delle opzioni. Poiché la differenza tra prezzo corrente e prezzo forward è di solito minima (i tassi di interesse e i dividendi attesi cambiano poco nel breve termine), il suo utilizzo rende il calcolo più “pulito” dal punto di vista accademico. Tuttavia, se si usasse il prezzo corrente, l’impatto sul VIX sarebbe marginale

- Tasso di interesse: Tassi più alti riducono leggermente il valore delle opzioni, ma l’effetto sul VIX è trascurabile.

Il VIX è il risultato dell’interazione tra il sentiment degli investitori, i prezzi delle opzioni e le aspettative di volatilità futura. Movimenti bruschi o graduali dipendono dall’urgenza con cui il mercato cerca protezione: in situazioni di panico, la domanda di opzioni esplode, portando a impennate del VIX; al contrario, in contesti di incertezza prolungata, il VIX tende a muoversi più lentamente

Il VIX è, in sostanza, un termometro della “temperatura emotiva” del mercato. Se sale, non significa necessariamente che le cose vadano male, ma che c’è un’intensa incertezza. Sia un crollo rapido (l’ascensore) che un rialzo improvviso possono aumentare la volatilità implicita, facendo salire il VIX. Al contrario, un mercato che cresce gradualmente (le scale) mantiene il VIX stabile o basso, perché il ritmo lento non genera ansia né richieste significative di protezione.

Comprendere questa dinamica permette di utilizzare il VIX non solo come indicatore di paura, ma come strumento per leggere la tensione e l’instabilità del mercato

LA FORMULA

Non è indispensabile comprenderne i dettagli, ma se desideri approfondire, continua a leggere.

Ecco cosa significano i singoli termini principali:

100 X: Il VIX viene espresso come percentuale annualizzata, quindi il risultato viene moltiplicato per 100.

Radice quadrata: La volatilità è una misura statistica, e la radice quadrata fa parte del processo di calcolo per rappresentarla correttamente.

2/T: dove T è il tempo fino alla scadenza delle opzioni, espresso in anni. Ad esempio, 30 giorni corrispondono a T = 30/365. Questa parte serve a “normalizzare” il calcolo per tener conto del fatto che la volatilità è una misura annualizzata.

Σ: si sommano i contributi di tutte le opzioni disponibili, ognuna pesata in base alla sua specifica “importanza” (determinata dal prezzo di esercizio, dal prezzo corrente e da altri fattori).

![]() dove la prima parte rappresenta la distanza tra i prezzi di esercizio delle opzioni successive. Questo rapporto serve a dare un peso proporzionato a ciascuna opzione in base al suo livello di prezzo.

dove la prima parte rappresenta la distanza tra i prezzi di esercizio delle opzioni successive. Questo rapporto serve a dare un peso proporzionato a ciascuna opzione in base al suo livello di prezzo.

eRT: dove R è il tasso di interesse senza rischio. Questo termine aggiusta i prezzi delle opzioni per tener conto del valore del denaro nel tempo.

Q (Ki): rappresenta il prezzo di ciascuna opzione (sia call che put), che riflette le aspettative di volatilità.

F/K0 dove F è il prezzo forward dell’indice (stimato sulla base del prezzo corrente e dei tassi di interesse). Questo termine aggiunge una correzione finale per garantire che il calcolo sia coerente con la struttura teorica dei prezzi forward.

Se non l'avete compresa consolatevi, nemmeno noi ma fortunatamente non serve capire il tecnicismo di questa formula.

IN PRATICA

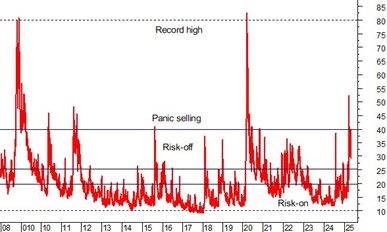

Vix < 15%. Sono valori minimi che indicano che il livello di confidenza sugli investimenti azionari è sui massimi. Per il 37% del tempo il VIX ha valori inferiori a 15. Pessimo momento per fare investimenti azionari. Qualora si sia sovra investiti, al posto di vendere pagando pegno fiscalmente, è opportuno valutare di assicurarsi acquistando delle call sul VIX, cioè essere rialzisti per coprirsi da un possibile calo dello S&P500 (es: acquisto una a call a luglio con scadenza a novembre e poi la chiudo a fine settembre).

Tra 16% e 25%. Per il 50% del tempo il VIX ha valori compresi in questo range. Tra 16 e 22 sono valori caratterizzati da correzioni di breve termine, fisiologiche in qualsiasi fase rialzista. Tra 22 e 25 siamo in presenza di discese dell’S&P500 accompagnate dalle prime coperture delle esposizioni azionarie da parte dei grandi investitori istituzionali e da parte di chi ha acquistato a debito.

Tra 26% e 35%. Sale la paura tra gli investitori.

Tra 35% e 50%. Siamo in pieno «panic selling», ottimo momento per investire.

80%. Livello di massimo storico raggiunta dal Vix in cinque sedute dell’autunno 2008, a seguito del fallimento di Lehman Brothers, e poi dal 16 al 19 marzo 2020 in scia alla dichiarazione di pandemia da parte dell’Oms.

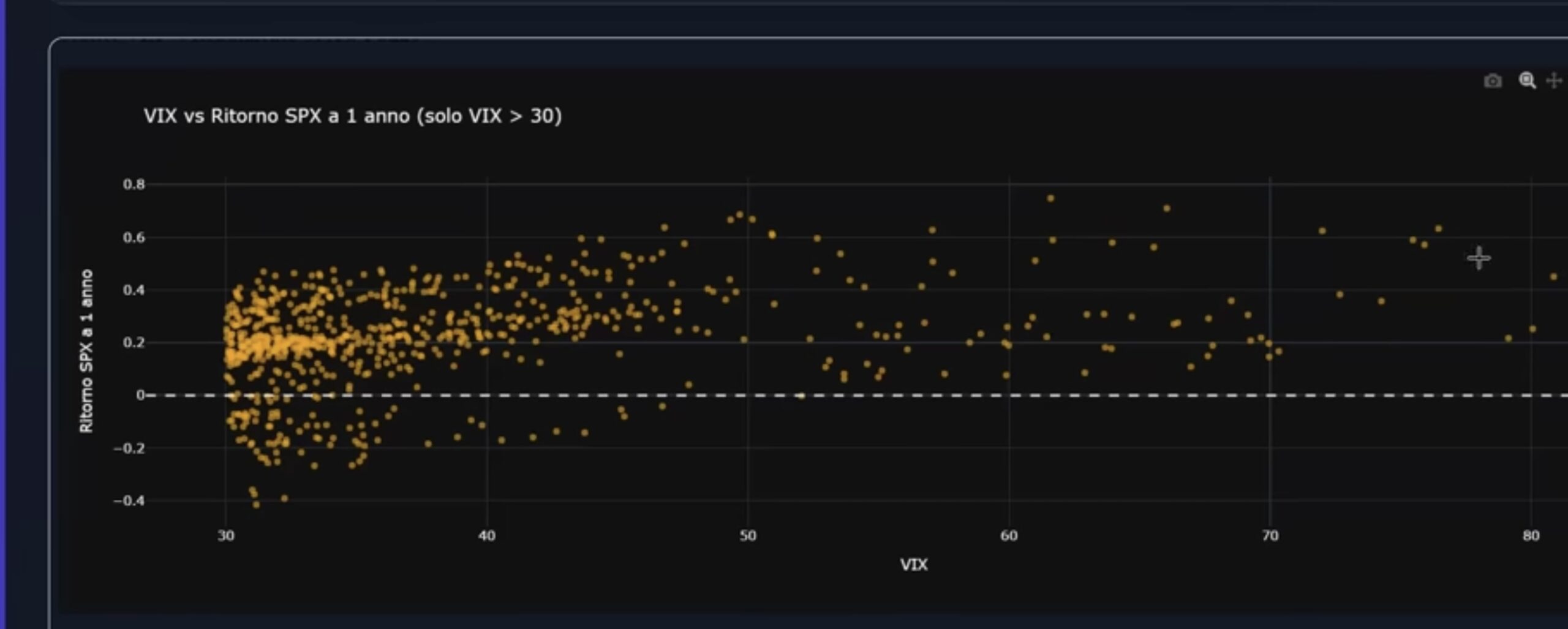

Nell'immagine sottostante il rendimento dello S&P500 dopo 1 anno a seconda del VIX che è stato raggiunto: quando sale a 40 è estremamente improbabile subire delle perdite ed a 50 sino ad ora non è mai accaduto!

E' anche importante incrociare la volatilità con l'andamento del mercato in quanto non sempre sono perfettamente correlati in modo inverso:

- Sale il Vix

- e il mercato scende proporzionalmente --> miglior momento per acquistare

- ma il mercato non scende --> valuta se acquistare senza aspettare un sell off

- Scende il Vix

- e il mercato sale proporzionalmente --> peggior momento per acquistare

- ma il mercato non sale --> aspettare ad acquistare

S&P 500 9-Day Volatility

Oltre al VIX tradizionale (che misura la volatilità attesa a 30 giorni sull’S&P 500), è disponibile anche il VIX9D, ossia l’indice che misura la volatilità attesa a 9 giorni, equivalente a circa una settimana di borsa operativa. Questo indice, chiamato ufficialmente CBOE S&P 500 9-Day Volatility Index (VIX9D), consente di monitorare le aspettative di volatilità su un orizzonte temporale molto più breve rispetto al VIX classico, offrendo una lettura più tempestiva delle tensioni di mercato di brevissimo periodo.

Perché consultare anche il VIX9D:

-

È utile per valutare la volatilità attesa su scadenze ravvicinate, ad esempio in prossimità di eventi importanti (riunioni delle banche centrali, dati macroeconomici, pubblicazione di trimestrali).

-

Permette di cogliere segnali di stress o calma sui mercati che potrebbero non emergere dal VIX a 30 giorni, offrendo una prospettiva più sensibile alle variazioni improvvise del sentiment degli investitori.

-

Il confronto tra VIX e VIX9D aiuta a capire se la tensione è concentrata sul brevissimo termine o se si estende su tutto l’orizzonte mensile.

Come consultare il VIX9D:

Il VIX9D è pubblicato dal Cboe (Chicago Board Options Exchange) ed è disponibile gratuitamente sulle principali piattaforme finanziarie e siti specializzati, come il sito ufficiale Cboe, Investing.com e TradingView. Basta cercare “VIX9D” o “S&P 500 9-Day Volatility Index” per visualizzare grafici, dati storici e quotazioni in tempo reale.

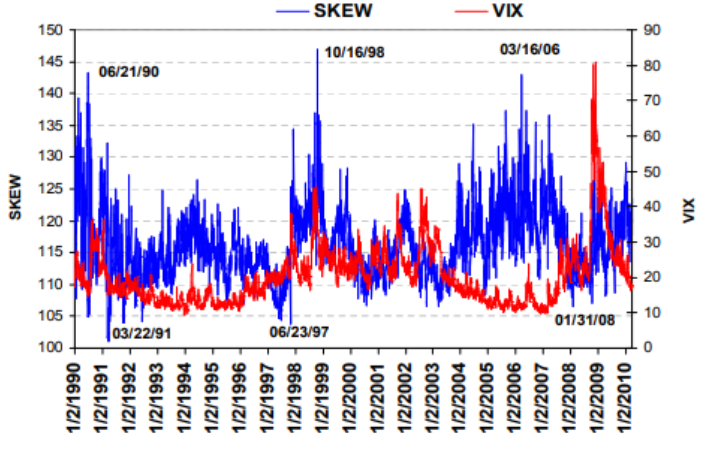

SKEW (CIGNO NERO)

Lo Skew, o CBOE Skew Index, è un indicatore di volatilità che calcola la differenza tra le opzioni ATM (At the money) sull’indice S&P 500 e quelle OTM (Out of the Money, cioè quelle con scadenza molto lontana). È considerato più reattivo rispetto ad altri indicatori.

Viene calcolato e diffuso dal Chicago Board Options Exchange (CBOE).

Lo Skew è simile al VIX perché riflette le dinamiche legate alla volatilità, ma è focalizzato sui rischi di coda, i cosiddetti cigni neri.

Quando la differenza tra le due tipologie di opzioni aumenta a favore di quelle out-of-the-money, significa che un numero crescente di investitori scommette sulla possibilità di eventi imprevedibili, facendo salire il premio delle opzioni con scadenze lontan

La traduzione di Skew è "inclinazione".

- Valore alto dello Skew: indica che gli investitori pagano un premio più elevato per proteggersi da movimenti estremi (soprattutto ribassi), segnalando una maggiore preoccupazione per eventi di coda.

- Differenza rispetto al VIX: se il VIX misura la volatilità generale, lo Skew indica il rischio di movimenti estremi rispetto alle aspettative normali. I due indici spesso si muovono insieme, ma non sempre: uno può aumentare mentre l’altro resta stabile.