PAC o "Dollar Cost Averaging"

Il PAC, già trattato nel paragrafo precedente e molto importante per chi sta facendo crescere i suoi investimenti finanziari, non è una tecnica di Risk Management e, se hai un capitale importante, devi investirlo tutto fin da subito, altrimenti perdi rendimenti importanti nel tempo, senza ottenere un reale beneficio in termini di gestione del rischio.

ll PAC segue il criterio del "Dollar Cost Averaging" permettendo una mediazione dei prezzi di acquisto.

La volatilità verrà così smorzata, permettendoti di investire in modo sostenibile su asset class ad alto potenziale di crescita, come il mercato azionario.

ll limite è che più cresce il capitale e meno effetto avrà la strategia in quanto l’impatto della rata inciderà sempre meno sul capitale complessivo. Avrai prorogato il rischio per poi tornare ad essere nuovamente esposto a drawdown insostenibili.

Portafoglio 60/40 (piuttosto che 50/50 o 40/60)

Il portafoglio 60/40 è una strategia di asset allocation molto diffusa, soprattutto tra gli investitori istituzionali e i risparmiatori che cercano un buon equilibrio tra rischio e rendimento.

Consiste nel suddividere il capitale investito in 60% Azioni (o strumenti azionari, come ETF o fondi azionari) e 40% Obbligazioni (o strumenti obbligazionari, come ETF o fondi obbligazionari).

Vantaggi:

-

Semplicità: Facile da capire e da implementare. Teoricamente basterebbe un solo ETF.

-

Diversificazione: Riduce il rischio rispetto a un portafoglio 100% azionario.

-

Storico di successo: Negli ultimi decenni, il 60/40 ha offerto buoni rendimenti con una volatilità gestibile.

-

Ribilanciamento: Mantenere la proporzione 60/40 permette di “comprare basso e vendere alto” in modo automatico.

Svantaggi

-

Non protegge da tutte le crisi: In periodi in cui sia azioni che obbligazioni scendono insieme (come nel 2022), il portafoglio può soffrire.

-

Rendimento inferiore rispetto a portafogli più aggressivi: In fasi di forte crescita dei mercati azionari, il 60/40 può rendere meno.

-

Non è personalizzato: È una soluzione “taglia unica” che non tiene conto delle esigenze specifiche dell’investitore (età, obiettivi, orizzonte temporale).

Il 60/40 è un portafoglio classico, adatto a chi cerca un buon compromesso tra crescita e stabilità. È una base solida per molti investitori, anche se oggi molti consulenti suggeriscono di personalizzare ulteriormente la strategia in base ai propri obiettivi e al contesto di mercato.

Golden Butterfly

E' un portafoglio di investimento ideato da Tyler, creatore del sito Portfolio Charts. È una variante del più noto “Permanent Portfolio” di Harry Browne, pensata per offrire un equilibrio ideale tra crescita, stabilità e protezione dalle crisi, con una struttura semplice e facilmente replicabile anche dagli investitori privati.

Il portafoglio è suddiviso in 5 parti uguali (20% ciascuna) tra diverse asset class:

- 20% Azioni Large Cap USA (S&P 500 e MSCI USA) nella versione originale e MSCI All Country World nella versione europea.

→ Per cogliere la crescita delle grandi aziende statunitensi. - 20% Azioni Small Cap Value USA (aziende di piccola capitalizzazione e sottovalutate) nella versione originale, da bilanciarsi con una Small Cap Value Europe nella versione europea.

→ Storicamente più resilienti e con potenziale di crescita superiore nei cicli economici favorevoli. - 20% Obbligazioni a lungo termine USA (Treasury a lunga scadenza) nella versione originale, da bilanciarsi con obbligazioni governative a lunga scadenza per la versione europea.

→ Per protezione in caso di deflazione e calo dei tassi d’interesse. - 20% Obbligazioni a breve termine USA (Treasury a breve scadenza o liquidità) nella versione originale, da bilanciarsi con obbligazioni governative a breve scadenza per la versione europea.

→ Per stabilità e protezione dalla volatilità. - 20% Oro

→ Come copertura contro inflazione, crisi finanziarie e svalutazione della valuta.

Vantaggi:

-

Diversificazione massima: Ogni asset class reagisce in modo diverso ai vari scenari economici (crescita, recessione, inflazione, deflazione); bassa volatilità: le perdite nei periodi di crisi sono generalmente inferiori rispetto ai portafogli azionari puri.

-

Resilienza: Storicamente, il Golden Butterfly ha mostrato una volatilità molto bassa e drawdown (perdite massime) contenuti, pur garantendo una crescita costante nel tempo grazie alle azioni small cap value e large cap, che garantiscono partecipazione alla crescita economica.

-

Protezione dalle crisi: Oro e obbligazioni a breve termine offrono una “rete di sicurezza” nei momenti di mercato difficili.

-

Semplicità: Solo 5 strumenti, facilmente replicabili con ETF; Facilità di gestione: Basta ribilanciare periodicamente (ad esempio una volta all’anno) per mantenere le percentuali originali.

Svantaggi:

-

Rendimento inferiore nei mercati fortemente rialzisti: In fasi di forte crescita azionaria, il Golden Butterfly rende meno di un portafoglio 100% azionario.

-

Richiede accesso a ETF specifici: In Europa può essere necessario adattare la composizione con ETF UCITS equivalenti.

-

Non elimina il rischio: Ma lo riduce e lo distribuisce in modo molto efficiente.

Il Golden Butterfly Portfolio è una soluzione “pigra” ma estremamente robusta, pensata per chi vuole investire in modo semplice, diversificato e protetto dai grandi rischi di mercato.

È ideale per investitori che cercano stabilità, crescita nel lungo periodo e una gestione senza stress.

Confrontandolo con le performance del portafoglio più semplice che c'é, il 60-40 nella versione americana, 60% S&P500 e 40% Treasury a 10 anni, negli ultimi 50 anni:

| 60/40 | Golden | |

| Rendimento medio annuo composto ultimi 50 anni | 10,2% | 9,6% |

| Rendimento medio reale al netto d'inflazione ultimi 50 anni | 6% | 6,3% |

| Volatilità (deviazione std) | 13,2 | 10,3 |

| Rendimento medio reale su periodi di 10 anni | -2% / 15% | 2% / 11% |

| Rendimento medio reale su periodi di 30 anni | 5% / 8% | 5% / 7% |

| Drawdown massimo nominale | -33% | -12% (2022) |

| Tempo recupero post Drawdown | 11 anni | non ancora recuperato |

| Tasso di "ritiro sicuro" su 30 anni senza esaurire il patrimonio | 4,3% | 5,6% |

Il Golden Butterfly sembra essere un ottima soluzione negli scenari negativi in quanto garantisce il miglior risultato minimo possibile al costo di contenere la super performance del portafoglio.

Inoltre, ha un minor rischio di sequenza. Per questa ragione, su 30 anni, il safe withdrawal rate (ritiro sicuro) del golden è del 5,6% all'anno contro il 4,3 del portafoglio 60% azioni 40% obbligazioni.

Permanent Portfolio

Ideato da Harry Browne negli anni ’80, il Permanent Portfolio nasce come una strategia “sempreverde” per proteggere e far crescere il capitale in qualsiasi scenario economico.

Composizione classica:

-

25% Azioni (per la crescita economica)

-

25% Obbligazioni a lungo termine (per la deflazione)

-

25% Cash o titoli di stato a breve termine (per la stabilità e le crisi)

-

25% Oro (per l’inflazione e le crisi valutarie)

Obiettivo: massima diversificazione tra asset che si comportano in modo differente in base ai cicli economici, con la massima semplicità e una volatilità molto contenuta.

Molto simile al Golden Butterfly, queste sono le principali differenze:

| Aspetto | Permanent Portfolio | Golden Butterfly |

|---|---|---|

| Azioni | 25% (solo Large Cap) | 40% (20% Large Cap, 20% Small Cap Value) |

| Obbligazioni | 25% lungo termine, 25% breve termine/cash | 20% lungo termine, 20% breve termine |

| Oro | 25% | 20% |

| Focus | Massima stabilità e protezione | Maggior crescita potenziale, ancora stabile |

| Rendimento storico | Più basso, volatilità molto bassa | Più alto, volatilità leggermente superiore |

| Complessità | Molto semplice | Leggermente più complesso (richiede Small Cap Value) |

Il Permanent Portfolio: Massima semplicità, protezione in ogni scenario, volatilità minima, ma rendimento potenziale più contenuto.

Il Golden Butterfly: Più orientato alla crescita grazie alla componente Small Cap Value, mantiene comunque una grande stabilità e una gestione semplice.

Entrambi sono portafogli “pigri”, ideali per chi cerca una strategia robusta e senza stress, ma il Golden Butterfly offre un equilibrio migliore tra rischio e rendimento per chi desidera qualcosa in più dalla parte azionaria.

All Weather

E' una strategia di investimento ideata da Ray Dalio, fondatore del fondo Bridgewater Associates, uno dei più grandi hedge fund al mondo. L'obiettivo è costruire un portafoglio che possa “reggere bene” (da qui il nome “All Weather”, cioè “per ogni stagione/condizione”) in qualsiasi scenario economico: crescita, recessione, inflazione o deflazione. È ideale per chi cerca stabilità, diversificazione e vuole evitare di dover prevedere il futuro dei mercati.

La versione più diffusa del portafoglio All Weather prevede la seguente suddivisione degli investimenti:

-

30% Azioni (come MSCI All World): per beneficiare della crescita economica.

-

40% Obbligazioni a lungo termine: per proteggersi in caso di deflazione o calo dei tassi.

-

15% Obbligazioni a medio termine: per stabilità e minore volatilità rispetto a quelle a lungo termine.

-

7,5% Oro: come copertura contro l’inflazione e le crisi.

-

7,5% Materie prime (commodities): per proteggersi dall’inflazione e diversificare ulteriormente.

Ray Dalio ha studiato come i vari asset reagiscono ai quattro scenari principali dell’economia: Crescita economica, recessione, inflazione e deflazione. Nessuno può prevedere quale scenario si presenterà, quindi il portafoglio All Weather cerca di essere “bilanciato” per affrontare tutti i possibili contesti, riducendo il rischio di grosse perdite e garantendo una crescita costante nel tempo.

Tra i vantaggi abbiamo:

-

Grande diversificazione: riduce il rischio legato a singoli mercati o asset.

-

Resilienza: storicamente ha retto bene anche in periodi di crisi.

-

Semplicità di gestione: una volta impostato, basta ribilanciare periodicamente.

Tra gli svantaggi:

-

Rendimento potenzialmente inferiore rispetto a portafogli più aggressivi in fasi di forte crescita economica.

-

Necessità di ribilanciamento: per mantenere le percentuali originarie, serve intervenire almeno una volta l’anno.

-

Accessibilità alle asset class: non sempre è facile investire in tutte le categorie (es. materie prime) con strumenti semplici e a basso costo.

Risk Parity

E' un approccio più sofisticato rispetto ad "All weather", nato anch’esso in Bridgewater. Risk parity mira a bilanciare il rischio tra le diverse asset class (mentre All weather mira a bilanciare il capitale investito).

Caratteristiche principali:

-

Allocazione basata sul rischio: invece di assegnare una percentuale fissa del capitale a ogni asset, si cerca di assegnare a ciascuna asset class lo stesso contributo di rischio al portafoglio totale.

-

Uso della leva finanziaria: spesso si utilizza la leva per aumentare il peso di asset meno rischiosi (come le obbligazioni) e ottenere un rendimento atteso simile a quello delle azioni, ma con una volatilità più bassa.

-

Ribilanciamento dinamico: la composizione viene aggiornata in base alla volatilità e alla correlazione tra le asset class.

-

Obiettivo: massimizzare il rapporto rendimento/rischio, riducendo la dipendenza da una singola asset class (come le azioni).

| Aspetto | All Weather | Risk Parity |

|---|---|---|

| Criterio allocazione | Percentuali fisse su asset class diverse | Bilanciamento del rischio tra asset class |

| Uso della leva | Raramente utilizzata | Spesso utilizzata, specie sulle obbligazioni |

| Ribilanciamento | Periodico, per mantenere le percentuali fisse | Dinamico, in base a volatilità e correlazioni |

| Obiettivo | Stabilità e resilienza in ogni scenario | Massimizzare rendimento aggiustato per il rischio |

| Complessità | Più semplice, adatto anche a investitori retail | Più complesso, usato da investitori istituzionali |

Business Cycle

Il ciclo economico (o business cycle) è l’alternanza naturale di fasi di crescita e di rallentamento dell’economia di un paese o di un’area geografica.

Le principali fasi del ciclo economico sono:

-

Espansione (Crescita): L’economia cresce, aumentano produzione, occupazione e consumi.

-

Picco: L’economia raggiunge il massimo della crescita; spesso si registrano segnali di surriscaldamento (inflazione alta, tassi in aumento).

-

Recessione: L’attività economica rallenta, diminuiscono produzione e occupazione.

-

Trough (Fondo): Il punto più basso della recessione, dopo il quale inizia una nuova espansione.

Investire attraverso il ciclo economico significa adattare la propria strategia di investimento in base alla fase del ciclo economico in cui ci si trova, per cercare di cogliere le opportunità e ridurre i rischi:

-

Espansione: In questa fase, tipicamente le azioni (soprattutto cicliche come tecnologia, industria, beni di consumo discrezionali) tendono a performare bene. Gli investitori possono aumentare la quota di azioni in portafoglio.

-

Picco: Si può iniziare a ridurre l’esposizione alle azioni e aumentare quella verso asset più difensivi (obbligazioni, liquidità, settori difensivi come utility e sanità).

-

Recessione: In questa fase, gli asset più sicuri (obbligazioni di alta qualità, oro, liquidità) tendono a offrire maggiore protezione. Le azioni cicliche sono più rischiose.

-

Ripresa: Quando l’economia inizia a riprendersi, si possono gradualmente aumentare le posizioni in azioni e settori ciclici.

Vantaggi

-

Potenziale per migliorare i rendimenti e ridurre le perdite adattando il portafoglio.

- Maggiore consapevolezza dei rischi legati al contesto macroeconomico.

Limiti

-

Non è facile / è impossibile prevedere con precisione in quale fase del ciclo ci si trova.

-

Richiede attenzione continua e una buona conoscenza dei mercati.

-

Il rischio di “market timing” (entrare o uscire al momento sbagliato) è alto.

Goal-Based Investing

E' un approccio alla gestione degli investimenti che mette al centro gli obiettivi personali e finanziari dell’investitore, piuttosto che cercare semplicemente di massimizzare il rendimento o battere il mercato. In pratica, ogni investimento viene collegato a uno specifico obiettivo di vita (ad esempio: comprare casa, finanziare l’università dei figli, andare in pensione serenamente, fare un viaggio importante, ecc.).

Come funziona:

-

Definizione degli obiettivi: L’investitore identifica i suoi obiettivi concreti, quantificabili e temporizzati (es: “voglio 50.000 euro tra 10 anni per l’università di mio figlio”).

-

Pianificazione personalizzata: Per ogni obiettivo si stabilisce un piano di investimento separato, con un orizzonte temporale, una propensione al rischio e una strategia dedicata.

-

Scelta degli strumenti: Si selezionano strumenti finanziari (azioni, obbligazioni, fondi, ETF, ecc.) coerenti con il rischio e l’orizzonte temporale di ciascun obiettivo.

-

Monitoraggio e aggiustamenti: Gli investimenti vengono monitorati regolarmente e, se necessario, ribilanciati per rimanere allineati agli obiettivi.

Supponiamo che tu abbia tre obiettivi:

-

Pensione tra 25 anni → Portafoglio più aggressivo, orientato alla crescita.

-

Università dei figli tra 10 anni → Portafoglio bilanciato, rischio moderato.

-

Vacanza importante tra 3 anni → Portafoglio prudente, rischio basso.

Per ciascun obiettivo costruirai un portafoglio dedicato, con strumenti e strategie differenti, in base al tempo disponibile e alla tolleranza al rischio.

Vantaggi:

-

Maggiore motivazione e disciplina: Sapere che stai investendo per qualcosa di specifico aiuta a resistere alle tentazioni di vendere nei momenti di volatilità; mette la persona e i suoi bisogni reali al primo posto.

-

Gestione del rischio su misura: Ogni obiettivo ha il suo livello di rischio, non esiste una “taglia unica” per tutto il patrimonio.

-

Più chiarezza e controllo: È più facile capire se sei sulla buona strada per raggiungere i tuoi obiettivi.

-

Riduzione dello stress: Ti concentri sui tuoi traguardi, non sulle oscillazioni quotidiane del mercato.

Svantaggi:

- Non tutti conoscono i propri obiettivi.

- Gli obiettivi cambiano spesso;

- Difficile da costruire e da mantenere. Più facile gestire un unico portafoglio, con un rischio medio e obiettivi generici.

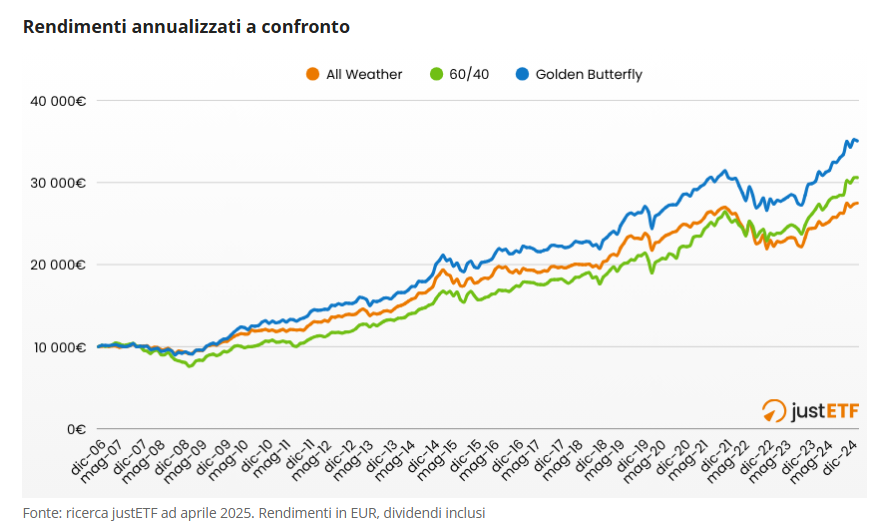

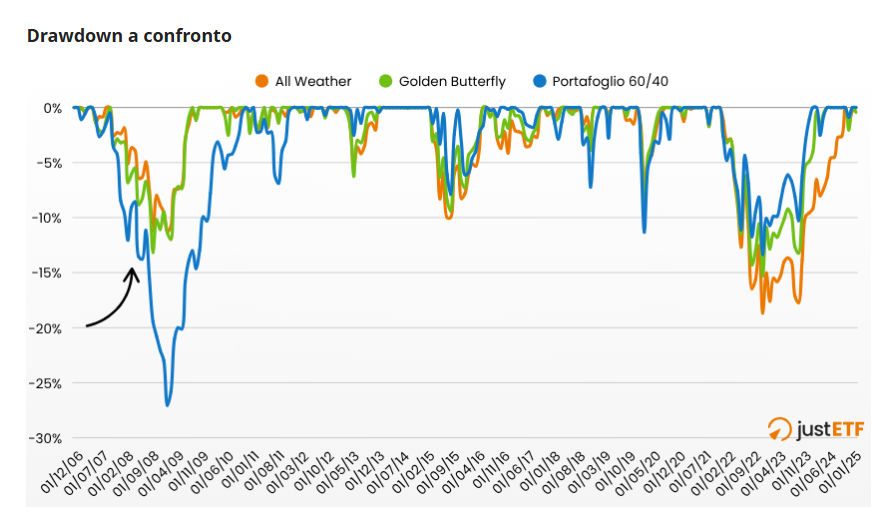

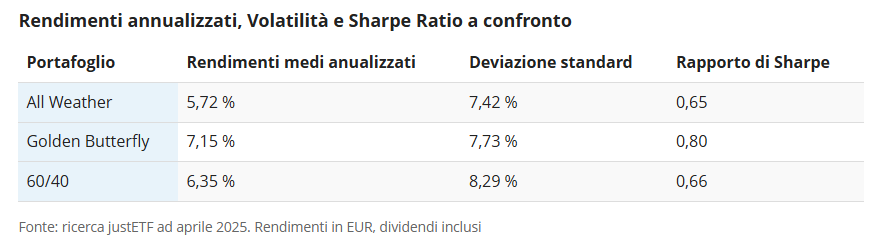

Rendimenti a confronto

Questi grafici sono decisamente esaustivi:

Sono tutte soluzioni decisamente interessanti per poter costruire un portafoglio.