ETF obbligazionari: quali sono?

Decisamente complesso fare riferimento ad un indice mondiale per le obbligazioni in quanto ne esistono di tutti i generi e con profili di rischio / rendimento decisamente diversi.

Ci piace distinguere tra queste due macro categorie:

A) INVESTMENT GRADE, con il minor rischio possibile

Il rendimento base è dettato, a secondo della valuta, dai titoli di stato tedeschi e da quelli americani.

Considerato che il "Portafoglio crescita" consigliato prevede prevalentemente azioni che, a loro volta, hanno prevalentemente sottostanti in dollari, gli ETF obbligazionari suggeriti per il "Portafoglio sicurezza" sono tranquillamente selezionabili gratuitamente da chiunque, tra quelli in Euro Investment Grade e divisi per la loro duration, sul sito di JustETF:

Monetari (ideali per gestire la liquidità aziendale)

Xtrackers EUR Overnight Rate Swap Acc - sintetico - ISIN LU0290358497 - TER 0,1% - Tassazione 13,36%

Lyxor Smart Overnight Return Acc - Attivo - ISIN LU1190417599 - TER 0,1% - Tassazione 26%

Duration 0-1 anno (sostanzialmente liquidità)

Corporate con ritenuta del 26% a titolo d'acconto sono ideali per le aziende

Amundi IS Euro Corp 0-1Y ESG UCITS ETF DR - Corporate europeo - ISIN LU2300294316 - TER 0,08% - Consultique

iShares EUR Ultrash. Bond ESG UCITS ETF EUR (Acc) - Corporate europeo - ISIN IE000NBRE3P7 - TER 0,09 - Consultique

iShares EURULtrashort Bond UCITS ETF EUR (Acc) - Corporate europeo - ISIN IE000RHYOR04 - TER 0,09%

Governativi con ritenuta 12,5% a titolo d'imposta sono ideali per persone fisiche

Amundi IS Prime Euro Gov Bonds 0-1Y UCITS ETF DR - Governativo europeo - ISIN LU2233156582 - TER 0,05

Duration 0-3 anni (liquidità corporate per imprese)

Amundi IS Euro Corp. SRI 0-3 Y UCITS ETF DR - Corporate europeo - ISIN LU2037748774 - TER 0,12 - Consultique

SPDR Bloomberg 0-3 Year Euro Corporate Bond UCITS ETF EUR Unhedged (Acc) - Corporate europeo - ISIN IE000IUNJSL2 - TER 0,20 - JustETF

Duration 1-3 anni (liquidità governativi per persone fisiche)

Xtrackers II iBoxx Eu. G. Bd Yield + 1-3 UCITS ETF - Governativo europeo - ISIN LU0925589839 - TER 0,16% - Consultique

iShares EURGovt Bond 1-3yr UCITS ETF EUR - Governativo europeo - ISIN IE00B3VTMJ91 - TER 0,15% - Consultique [1]

Xtrackers II Eurozone Government Bond 1-3 UCITS ETF 1C (MI) - Governativo europeo - ISIN LU0290356871 - TER 0,17% - Consultique

Duration 4-7 anni (per bilanciare la parte azionaria: governativo per persone fisiche)

Vanguard EUR Corporate Bond UCITS ETF (EUR) Acc - Corporate europeo - ISIN IE00BGYWT403 - TER 0,09% - Consultique

iShares Core EURCorp Bond UCITS ETF EUR Acc - Corporate europeo - ISIN IE00BF11F565 - TER 0,2%

Amundi Euro Government Bond 5-7Y UCITS ETF Acc - Governativo europeo - ISIN LU1287023003 - TER 0,17% - Caruso

Vanguard EUR Eurozone Government Bond UCITS ETF Accumulating - Governativo europeo - ISIN IE00BH04GL39 - TER 0,07%

iShares Core Global Aggregate Bond UCITS USD Hedged (Acc), ISIN IE00BZ043R46 - TER 0,1%, molto grande e replica l'indice Bloomberg Global Aggregate Bond (EUR Hedged) con obbligazioni emesse dai mercati emergenti e sviluppati di tutto il mondo.

Inflation linked

iShares EURInfl Link Govt Bond UCITS ETF EUR (Acc) - Governativo europeo - ISIN IE00B0M62X26 - TER 0,09 - Consultique

Xtrackers II Gl. Inf.-Linked Bond UCITS ETF 1C - Globale hedged - ISIN LU0290357929 - TER 0,25 - Consultique

B) HIGH YIELD, con un maggior grado di rischio:

iShares € High Yield Corp Bond ESG UCITS ETF (Acc) - Duration 3,05 y - ISIN IE00BJK55C48 - TER 0,25%

PIMCO Euro Short-Term High Yield Corporate Bond UCITS ETF (Acc) - Duration 2,2 y, ISIN IE00BD8D5G25 - TER 0,5%

iShares € High Yield Corp Bond UCITS ETF EUR (Acc) - Duration 2,4 y - ISIN IE00BF3N7094 - TER 0,50%

iShares USD High Yield Corporate Bond ESG UCITS ETF USD (Acc) - Duration 3-5 y, ISIN IE00BJK55B31 - TER 0,25%

Il rendimento medio è impossibile da definire con precisione. Come meglio spiegato in seguito hanno rendimenti maggiori, rispetto agli Investment Grade, dall'1 al 10% in relazione alla diversa volatilità che può essere presente sul mercato.

Cosa misura effettivamente lo spread HY vs IG?

Possiamo fare riferimento a una media di risultati teorici ed empirici consolidati:

| Componente | % stimata sullo spread totale | Significato |

|---|---|---|

| Rischio di default (perdita attesa) | 20–50% | Parte dello spread necessaria a compensare i default previsti: cioè la perdita di capitale per emittenti che falliranno. |

| Altri premi (volatilità, illiquidità, “viaggio scomodo”) | 50–80% | Parte dello spread che remunera l’investitore per sopportare turbolenze di mercato, vendite forzate, scarsa liquidità, tasse, rischio sistemico, ecc. |

Media pratica: circa 1/3 del rendimento extra delle HY compensa i default, 2/3 premiano per la maggiore volatilità e scomodità.

Esempio: supponiamo che lo spread HY vs IG sia pari a 400 punti base (4%).

-

Default atteso: 1,5–2,0%/anno = 150–200 punti base di perdita stimata.

-

Extra rendimento: 2,0–2,5%/anno = parte del rendimento che non si perde ma va guadagnata “sopportando” turbolenza, volatilità e illiquidità.

Conclusione operativa: nel lungo periodo, le obbligazioni HY tendono a rendere più delle IG, ma non tutto lo spread extra rappresenta guadagno netto:

-

Circa 1/3 viene "mangiato" dai default, e quindi non si traduce in guadagno netto.

-

Circa 2/3 sono guadagnabili, ma a fronte di una maggiore volatilità e rischio psicologico (drawdown, spread-out, momenti illiquidi).

Quindi, le obbligazioni HY rendono più delle IG avendo come contro partita un ‘viaggio’ scomodo.”

C) LUNGHI INFLATION, con duration 7-8 anni:

iShares € Inflation Linked Govt Bond UCITS ETF Euro (Ad Accumulazione) - IE00B0M62X26 - TER 0,09%

D) AGGREGATE, con esposizione universale:

iShares Core Global Aggregate Bond UCITS EUR Hedged (Acc) - Prevalentemente governativi, con ~ 40% USA, duration ~ > anni, ISIN IE00BDBRDM35 - TER 0,10%

Come valutarli

1. RISCHIO DI CREDITO

L’obbligazione è un titolo che conferisce all’investitore il diritto di ricevere, alla scadenza indicata, il rimborso della somma versata e una remunerazione, chiamata cedola, a titolo di interesse. Per l’emittente, l’obbligazione rappresenta un debito, poiché utilizza la somma raccolta per finanziarsi. Gli emittenti possono essere: uno Stato o altro ente pubblico, una banca, una società o un organismo sovranazionale.

Esistono diverse tipologie di obbligazioni:

- obbligazioni ordinarie, a tasso fisso e variabili;

- obbligazioni strutturate.

I principali rischi da considerare sono:

- il rischio di credito (o rischio emittente), che è legato alla possibilità che l'emittente non ti restituisca il denaro alla scadenza;

- il rischio di interesse, che riguarda la possibilità che il prezzo del titolo diminuisca a seguito di un aumento dei tassi di interesse;

- il rischio di liquidità si riferisce alla difficoltà di vendere rapidamente e senza perdite in termini di prezzo le obbligazioni prima della scadenza;

- il rischio di cambio che si corre se si investe in titoli denominati in valuta diversa da quella del proprio Paese ed è legato alla variabilità del rapporto di cambio tra le due valute.

Le obbligazioni in base alla loro rischiosità si distinguono in:

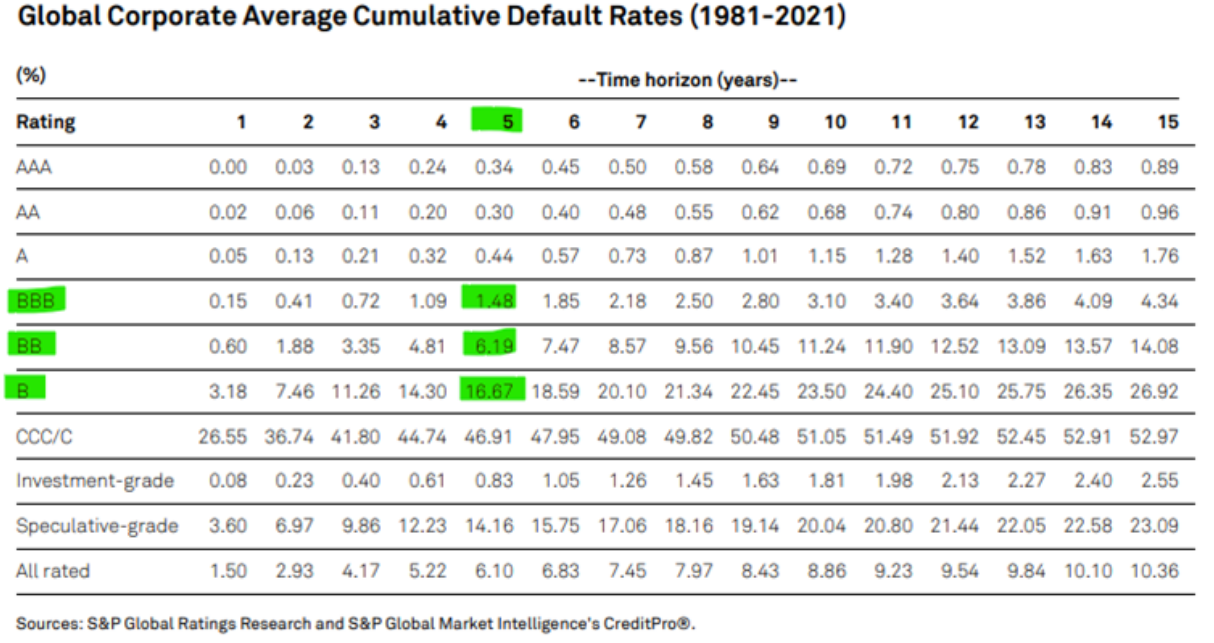

INVESTMENT GRADE, con un rating dalla AAA alla BBB- dello S&P (passando AA+, AA, AA-, A+, A, A-, BBB+ e BBB) sono considerate obbligazioni meno rischiose

HIGH YIELD, con un rating dalla BB+ alla D dello S&P (passando BB+, BB-, B+, B, B-, CCC, CC, C, D) sono considerate obbligazioni più rischiose

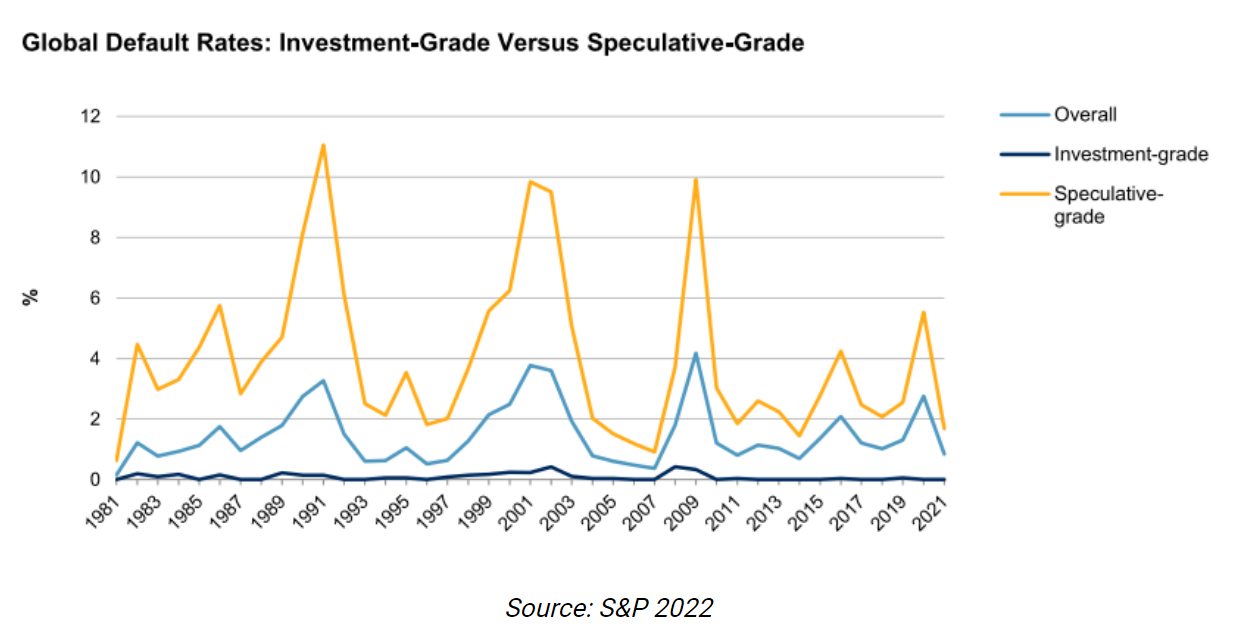

Come si evince dal grafico il maggior tasso di default degli Investmant Grade rispetto agli High Yield può variare dall'1% al 10% in un anno.

Mediamente gli High Yield scontano un tasso di default di circa il 2% all'anno che dovrà essere manualmente sottratto dall'Yield to maturity (rendimento a scadenza) dichiarato nel prospetto informativo dell'ETF.

Certamente gli High Yield hanno un maggior rendimento dovuto alla maggiore volatilità che potrai accettare qualora il tuo orizzonte temporale sia sufficientemente lungo.

È comunque importante verificare negli ETF High Yield quali rating vengono compresi e/o esclusi in quanto è molto diverso acquistare una BB o una B [2].

Sconsigliamo di posizionarsi su obbligazioni con rating CCC/C in quanto è un mercato dedicato agli specialisti del settore.

2. CREDIT DEFAULT SWAP

I Credit Default Swap (CDS) sulle obbligazioni non sono scambiati su mercati regolamentati come le obbligazioni stesse. Vengono negoziati principalmente nei mercati Over The Counter (OTC), ossia mercati “paralleli” o “fuori borsa”, dove acquirenti e venditori (solitamente grandi istituzioni finanziarie, banche o hedge fund) stipulano contratti in autonomia.

I dati sui prezzi e sulle quotazioni dei CDS, che riflettono il costo dell’assicurazione contro il rischio di default (insolvenza) dell’emittente (reference entity), sono comunque disponibili tramite diverse fonti, come ad esempio Investing.

È fondamentale ricordare che i CDS sono strumenti derivati e non obbligazioni. Il prezzo di un CDS rappresenta un indicatore del rischio di credito percepito dal mercato sull’entità di riferimento e, pur essendo strettamente correlato all’andamento delle obbligazioni sottostanti (reference obligation), viene negoziato su un mercato distinto (OTC).

I CDS sono considerati preferibili rispetto ai rating, poiché questi ultimi sono lagging indicators (indicatori ritardati), ossia valutazioni che confermano tendenze già avvenute nell’economia o nei mercati, piuttosto che anticiparle.

3. COSTI

Quando acquisti un ETF obbligazionario dovrai fare attenzione ai seguenti costi:

- TER (Total Expense Ratio), l'indicatore dei costi di gestione dell'ETF che comprende le spese di commissione dei gestori del fondo, delle retrocessioni concesse al collocatore, le spese della società di revisione, del compenso della banca depositaria e di altri oneri a carico del fondo;

- Rolling, riduce le performance degli ETF che replicano un future, poiché questi fondi devono sostituire periodicamente il contratto in scadenza con uno nuovo per mantenere la posizione. Questo fenomeno è tipico degli ETC (eccetto quelli fisici) o degli ETF sintetici, dove la differenza tra il valore del contratto in essere e quello dei periodi successivi determina un rendimento positivo o negativo, a seconda dell’inclinazione della curva dei future.

- Se la curva è inclinata verso l’alto (contango), il rendimento sarà negativo: l’ETF venderà contratti a prezzi più bassi e acquisterà a prezzi più alti.

- Se la curva è inclinata verso il basso (backwardation), il rendimento sarà positivo: l’ETF venderà contratti a prezzi alti e acquisterà a prezzi inferiori.

- Roll over, che è il costo che i gestori degli ETF obbligazionari sostengono per rispettare la duration indicata nel prospetto. Se la duration è compresa tra 5 e 6 anni, il gestore dovrà vendere obbligazioni vicine ai 5 anni e acquistare quelle vicine ai 6 anni, senza poterle portare a scadenza, generando costi aggiuntivi di compravendita.

- Hedging valutario, per proteggersi dal rischio di cambio quando si investe in titoli denominati in valuta diversa dall’euro, alcuni ETF offrono copertura valutaria. Questo servizio può essere molto costoso e talvolta controproducente, poiché limita la diversificazione valutaria;

- Valuta di riferimento, la valuta in cui è quotato l’ETF può differire da quella delle obbligazioni sottostanti. È più economico e pratico acquistare ETF quotati in euro;

- Liquidità, maggiore è la dimensione del patrimonio gestito dall’emittente, più l’ETF è liquido e minori sono i costi legati agli spread applicati dal market maker;

- Insolvenza del market maker, è sempre preferibile scegliere ETF gestiti da provider affidabili e, soprattutto, optare per ETF a replica fisica anziché sintetica;

- Costi fiscali legati alla distribuzioni dei dividendi, potresti pagare imposte sui dividendi distribuiti anche in caso di perdita sul prezzo dell’ETF. Questo è particolarmente rilevante per ETF ad alto dividendo, che comportano un rischio maggiore. Per questo motivo, è consigliabile preferire ETF ad accumulo.