Come scegliere il miglior consulente finanziario indipendente

Il miglior consulente finanziario deve avere determinate caratteristiche:

DEVE ESSERE INDIPENDENTE

In Italia, ci sono numerosi consulenti finanziari indipendenti che offrono servizi di consulenza finanziaria, li puoi trovare nel website dell’OCF, l’organismo di vigilanza e tenuta dell’albo unico dei consulenti finanziari, scaricando l’elenco aggiornato degli iscritti nella sezione dei consulenti finanziari autonomi.

Ogni consulente finanziario indipendente ha i suoi punti di forza ed i suoi punti di debolezza.

Le classifiche sui migliori consulenti finanziari che troverai in rete vanno in base al patrimonio gestito dal consulente ma questa non è una garanzia di risultato, anzi.

Le caratteristiche principali che deve avere il tuo consulente finanziario indipendente sono:

- conoscere perfettamente la situazione patrimoniale tua e della tua famiglia

- utilizzare strumenti informatici per rendere più efficiente ed efficace il servizio offerto

PERCHE' SCEGLIERE NOI

Noi abbiamo tutte queste caratteristiche, grazie ad un Team sempre pronto a rispondere ad ogni tua esigenza, e ad una super organizzazione che si avvale:

- della tecnologia offerta dall'area riservata che ti aiuta, H24, ad avere la tua situazione sempre sotto controllo;

- dei report di Consultique;

- della Guida on line;

- della collaborazione con dottori commercialisti, consulenti del lavoro e notai di Leaders.

LA DIFFERENZA CON GLI ALTRI CONSULENTI

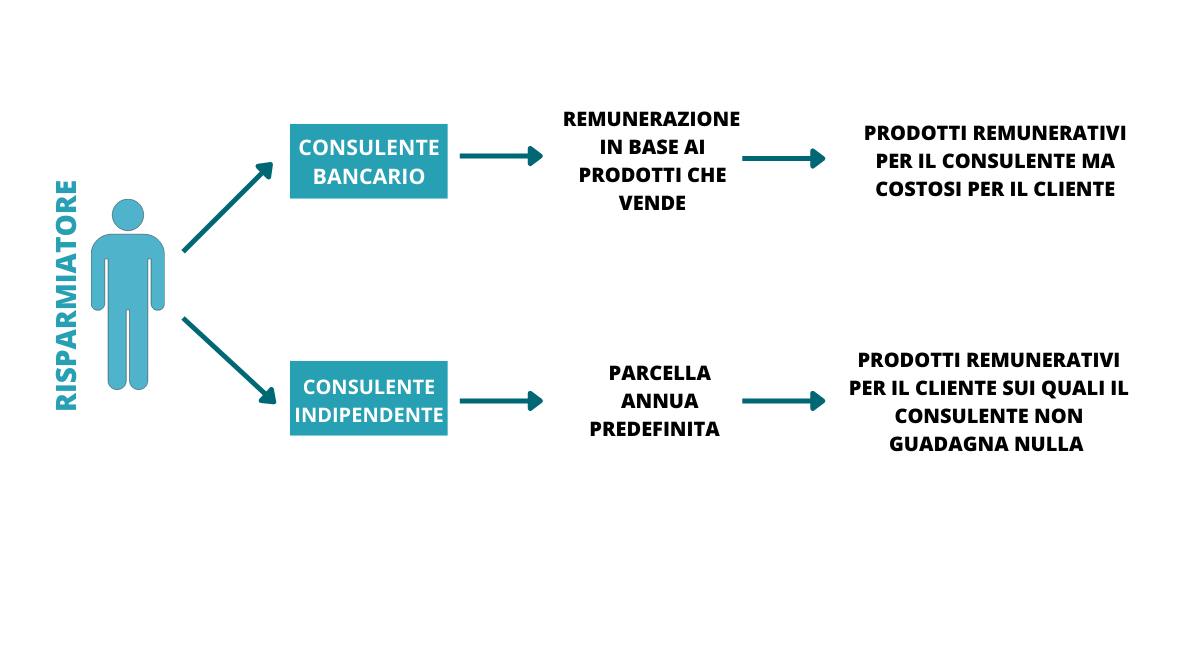

La differenza tra un consulente che lavora per una banca ed uno indipendente è che il primo, penalizzato dal conflitto di interesse, non può fare consulenza, ma deve limitarsi a vendere i prodotti costosi sui quali guadagna la banca.

Il consulente della banca non è pagato dal cliente e, quindi, è in conflitto di interessi con il cliente poiché il suo guadagno proviene dall’onerosità dei prodotti che il cliente sottoscrive. Infatti, il consulente della banca guadagna attraverso i prodotti che vende al cliente.

Al contrario, il consulente indipendente è remunerato a parcella dal cliente e non dai costi dei prodotti che il cliente acquista.

Affidandoti ad un consulente indipendente saprai precisamente l’onerosità della parcella che dovrai pagare annualmente mentre, affidandoti ad un consulente della banca, non avrai una parcella da pagare ma pagherai i costi occulti che sono decisamente maggiori.

Questa differenza incide pesantemente sull'investimento finale.

NON TOCCA MAI I TUOI SOLDI

Il consulente finanziario indipendente non può toccare in alcun modo il tuo denaro: gli ordini di acquisto o di vendita dovranno essere effettuati da te, sempre presso tua banca.

Il consulente finanziario si limita ad effettuare le “raccomandazioni”, ovvero consigli di acquisto o vendita dei prodotti finanziari ma, soprattutto, di gestisce la strategia finanziaria che è quella che genera il risultato finale.

Il consulente finanziario ti insegna a proteggere il tuo denaro dall'attacco di hacker e/o di soggetti che potrebbero entrare in possesso delle tue password.

PERCORSO IDEALE

- analizza il tuo patrimonio complessivo con il tuo consulente e identifica i tuoi bisogni ed i tuoi desideri;

- definisci l'orizzonte temporale dei tuoi investimenti;

- determina la tua asset allocation con la massima consapevolezza possibile e, se ti avanza tempo, studia i misteri della finanza comportamentale e lo strano modo di ragionare della nostra mente.

RICORDATI

- nel 99% dei casi un investitore non professionale che opta per la scelta dei singoli titoli (stock picking) ed il momento giusto per acquistare o vendere (market timing) fa peggio di chi investe attraverso una replica passiva;

- solo nel 28% dei casi la strategia di stock picking riesce ad offrire un rendimento superiore al titolo di Stato a 1 mese.

- se impari i segreti della finanza comportamentale, non impari solo a gestire il tuo patrimonio finanziario, ma ad acquisire la giusta consapevolezza per migliorare la qualità della tua vita.

L'ALGORITMO

A seguito del check-up, l'algoritmo divide le tue risorse finanziarie in “Portafoglio sicurezza” e “Portafoglio crescita”: hai già raggiunto il 90% del miglior risultato possibile.

Infatti, le tue possibilità di performance cambiano radicalmente in relazione al capitale che puoi investire:

- se è scarso, non hai possibilità di generare guadagni, ma dovrai esclusivamente preoccuparti di non avere costi di gestione per cercare di difendere il tuo patrimonio dall’inflazione;

- se il tuo capitale è importante, la scelta della tua asset allocation potrà facilmente dimezzare il valore del tuo capitale in 20 anni oppure triplicarlo.

Per comprendere l'importanza di questo obiettivo, sintetizzo qual è stato storicamente il rendimento reale di 1 milione di euro dopo 20 anni, con un’inflazione compresa tra il 2 ed il 3%:

- 1 milione non investito ha perso la metà del suo valore reale;

- 1 milione investito in obbligazioni euro AAA a breve termine ha mantenuto il suo valore di 1 milione di euro, al netto delle imposte.

- 1 milione investito nell'S&P 500, con il rendimento storico medio del 7%, ha raddoppiato il valore iniziale, semplicemente sfruttando tempo e diversificazione per contenere la volatilità.

Per la scelta dell’asset allocation, grazie a tutte le informazioni raccolte nel check-up, relative a tutti i membri del tuo nucleo familiare, ti suggerisce la soluzione migliore.

I dati devono essere corretti, se indichi solo il denaro che stai valutando di investire, riceverai delle indicazioni fuorvianti.

È importantissimo valutare bene cosa prevedere come “Uscite programmate nei prossimi 3 anni ritenute indispensabili”.

Fai attenzione che siano le uscite programmate da tutti i membri che hai deciso di comprendere nell’analisi. Se, ad esempio, tuo figlio desidera acquistare casa (e lo consideri come membro dell'analisi), dovrai indicare il valore indicativo dell’investimento.

Per comprendere come l’AI ti aiuta a trovare il bilanciamento ottimale, inserisci i tuoi dati e prova a effettuare queste simulazioni:

· Inserisci un importo rilevante, come l’acquisto di un immobile, nelle “Uscite programmate nei prossimi 3 anni ritenute indispensabili” e osserva come cambiano le tue possibilità di performance.

· Aggiungi o rimuovi membri del nucleo familiare e nota come variano le percentuali dei due portafogli, grazie alla capacità di un nucleo numeroso di sostenersi in caso di avversità.

· Cambia il tuo patrimonio finanziario e comprendi perché più denaro hai, più puoi incrementarlo.

Questo cambia radicalmente l’approccio: il consulente bancario cerca di massimizzare il suo profitto, talvolta a tua insaputa, mentre l’AI indica la tua migliore soluzione e il team di MyGuru ti aiuta a realizzarla.

Ascolta con attenzione anche i filmati che spiegano come funzionano i due Portafogli ma, in sintesi, la logica è che hai due forze che incidono moltissimo sui tuoi risultati:

- il miracolo della capitalizzazione degli interessi composti, che, negli anni, ti fa raggiungere risultati che riesci a comprendere solo con l’uso del computer

- come i costi possano incidere sulla capitalizzazione degli interessi composti sino a trasformare il miracolo in un disastro.

Tra i costi hai l’inflazione, i costi dei prodotti e quelli fiscali che vengono calcolati anche sui guadagni fittizi che hai maturato sul tuo capitale che si è inflazionato.

Hai nelle tue mani una leva potentissima che, in pochi anni può dimezzare o raddoppiare il valore reale del tuo denaro.

Ad esempio, ipotizzando un’inflazione del 3% nei prossimi 20 anni, per non perdere parte del tuo patrimonio dovrai necessariamente investirlo con un rendimento medio di almeno il 5%.

Sei obbligato a difenderti da un sistema finalizzato a portare risorse:

1 - allo Stato, che colpisce pesantemente anche i denari che non hai guadagnato e senza fare troppe distinzioni tra un’obbligazione e un’azione del Nasdaq;

2 - a banche ed assicurazioni, a cui devi comunque rivolgerti dando loro la possibilità di cercare di venderti prodotti inutilmente costosi.

Ne consegue la necessità di prendere decisioni in modo scientifico e consapevole facendosi supportare da uno strumento informatico che venga interpretato da un consulente finanziario indipendente e non da un venditore di prodotti finanziari o assicurativi.

COME LAVORARE CON NOI

Lasciaci lavorare nel tuo esclusivo interesse, non perderemo occasione per relazionarti su ogni decisione e per assicurarci che tu sia sempre pienamente consapevole di quanto stai facendo: se prima di lavorare con noila finanza era un mondo misterioso, ora tutto sarà estremamente semplice!

Non metterci in concorrenza con i tuoi vecchi venditori di prodotti finanziari / assicurativi, perché stiamo facendo un lavoro totalmente diverso: se prima operavi con professionisti addestrati per addebitarti più costi possibile, ora la strategia è ottimizzare il tuo risultato nel medio-lungo periodo, facendoti prendere i minori rischi possibili.

Se ti affidi a noi anche per quanto concerne le assicurazioni non chiederci preventivi: per questo ci sono i comparatori on line; il nostro servizio consiste prevalentemente nel decidere se e come conviene assicurarti. Il costo della polizza dipenderà dalle condizioni.

Se i consulenti finanziari non indipendenti tendono a suggerire asset allocation conservative per evitare di giustificare minusvalenze, quelli indipendenti seguono un percorso più impegnativo che consiste, da un lato, nel proteggerti da situazioni realmente insostenibili e, dall'altro lato, nella costruzione di un asset allocation più volatile ma anche più redditizia; questo lavoro è decisamente più impegnativo, e parte dal dover comprendere le tue reali esigenze e la tua reale tolleranza al rischio.