Controlla le performance: i nostri consigli

È possibile valutare il tuo attuale consulente attraverso l'analisi della tua gestione passata:

a) pretendi dal tuo intermediario finanziario il Prospetto MIFID [1] che contiene i costi ed i rendimenti del tuo portafoglio, partendo dall'ultimo anno disponibile; i costi devono essere inferiori all'1%, diversamente è probabile che tu possa contenere le tue spese aumentando proporzionalmente le tue performance;

c) verifica il rendimento delle azioni inserite nel tuo portafoglio confrontandola con l'indice mondiale più diversificato che trovi (vedi paragrafo sugli "ETF azionari mondiali");

d) confronta il rendimento delle tue obbligazioni con quello degli "ETF obbligazionari" a parità di valuta, rating e duration.

MIGLIORA LA TUA GESTIONE

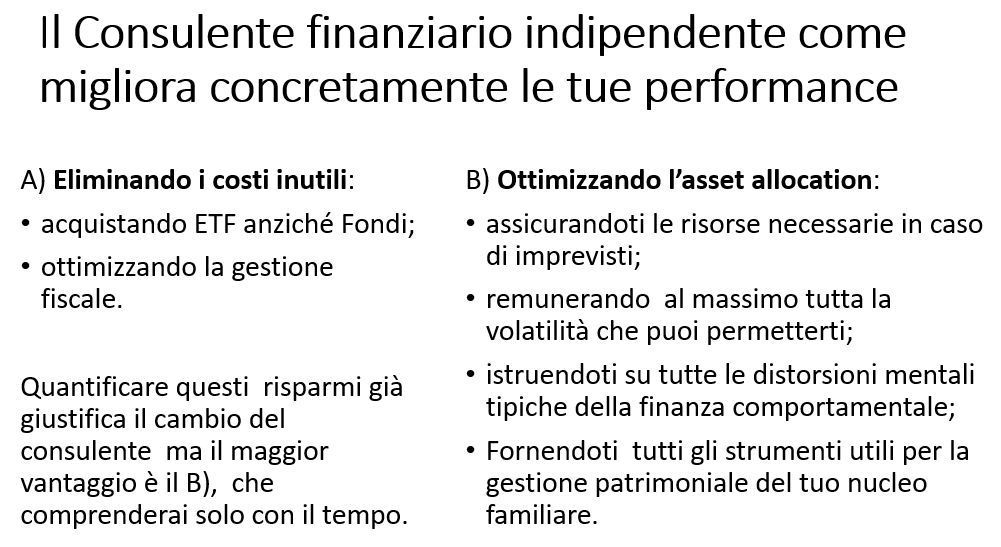

Dopo avere valutato la tua gestione, desideri migliorarla cercando prodotti finanziari più performanti? Niente di più sbagliato!

Le performance si realizzano semplicemente seguendo i nostri "Principi guida", cioè grazie ad un asset allocation estremamente semplice.

ERRORI DA EVITARE

-

ONORARI OPACHI O NASCOSTI. In Italia, diversamente da quanto avviene in altri paesi come gli USA e UK, in pochi sopportano l'idea di pagare un onorario trasparente ad un consulente finanziario o affidarsi ad un consulente (broker) assicurativo per un servizio che offrirebbe loro solo vantaggi: minori costi, minori rischi e maggiori rendimenti. Questo atteggiamento irrazionale è la fortuna degli Intermediari finanziari (banche, ecc) e delle Compagnie di assicurazioni, che possono così investire risorse in marketing e nelle loro reti di distribuzione, a danno dei risparmiatori e dei consumatori. Se in ambito finanziario questa contraddizione può essere evidente grazie alla possibilità di monitorare i costi (Mifid 2), in ambito assicurativo i costi sono solitamente ancora più alti, anche se più difficili da calcolare [2].

-

AVERE DIVERSI CONSULENTI. Molti investitori pensano che consultare un gran numero di consulenti finanziari sia utile per raccogliere più informazioni, confrontare opinioni e trovare la strategia migliore per i propri investimenti. In realtà, questa pratica spesso si rivela controproducente e porta a risultati sbagliati, perché si basa su due presupposti errati, sia da parte dei consulenti sia da parte degli investitori.

Il gioco delle apparenze: i consulenti e la dimostrazione di competenza

I consulenti finanziari, soprattutto quelli bancari, hanno un naturale interesse a dimostrare quanto siano competenti, aggiornati e “bravi”. Per farlo, spesso forniscono una grande quantità di informazioni, analisi, previsioni e novità del mercato. Questo atteggiamento serve più a costruire la loro immagine e a giustificare il proprio ruolo, che a focalizzarsi sulle reali esigenze dell’investitore. Se il consulente lavorasse davvero per l’interesse del cliente, si concentrerebbe principalmente sui principi fondamentali per ottimizzare il rendimento nel lungo termine (comprendere l’orizzonte temporale e gli obiettivi dell’investitore, definire un’asset allocation coerente con il profilo di rischio, minimizzare i costi e le commissioni e garantire una diversificazione efficace e bilanciata). Invece, spesso l’attenzione viene distolta da queste priorità per concentrarsi su dettagli poco rilevanti, come le ultime vicende di mercato o i prodotti finanziari più “in voga”, che rischiano di spostare l’interesse del cliente verso gli interessi del consulente stesso.

L’errore dell’investitore: cercare informazioni da più fonti

Dall’altro lato, l’investitore che si rivolge a tanti consulenti nella speranza di raccogliere più informazioni e suggerimenti sta commettendo un errore simile. Pensare di poter acquisire nozioni e consigli da più persone diverse per poi fare da sé una sintesi efficace è solitamente un’illusione. I prodotti finanziari hanno caratteristiche molto diverse tra loro, in termini di rischio, liquidità, orizzonte temporale e correlazione. Prendere singoli suggerimenti isolati e montarli insieme senza una visione complessiva porta quasi sempre a un portafoglio incoerente e inefficiente, con risultati negativi.

La vera chiave per il successo negli investimenti non è il singolo prodotto o il timing perfetto, ma la gestione coerente dell’asset allocation, cioè la distribuzione del capitale tra diverse classi di attività (azioni, obbligazioni, liquidità, ecc.) in base agli obiettivi, al rischio e al tempo a disposizione. Questa strategia è supportata da numerosi studi accademici e pratici, che dimostrano come l’asset allocation spieghi oltre il 90% della variabilità dei rendimenti di un portafoglio nel lungo termine. Concentrarsi invece su stock picking o market timing, senza una solida base di asset allocation, è un errore che porta spesso a performance deludenti.

- PRODOTTI FINANZIARI VINCENTI. La ricerca del prodotto finanziario vincente è inutile per le medesime ragioni per le quali è decisamente meglio effettuare la gestione passiva rispetto a quella attiva (vedi Nota 1). Esistono solo prodotti finanziari più o meno costosi, mentre la performance dipende principalmente dall’asset allocation. Questo bias viene sfruttato commercialmente in quanto spesso vengono proposti come vincenti dei fondi che poi si rivelano disastrosi, come dimostrano questi due esempi:

Il Kinetics Internet Fund è partito nel 1998 con appena 100 mila dollari. Nel primo anno ha realizzato un rendimento del 196,1% e nel 1999 addirittura del 216,5%. Alla fine del 1999, grazie a queste performance, il fondo aveva attratto oltre 1,1 miliardi di dollari. Tuttavia, con lo scoppio della bolla delle dotcom nel 2000, la maggior parte degli investitori – entrati tardi nel fondo – ha subito pesanti perdite: dal 1998 al 2001, gli investitori hanno perso mediamente il 15,8% all’anno, mentre il rendimento totale dichiarato dal fondo nello stesso periodo è stato del 42,4% annuo (non 58,2%, che è invece la differenza tra rendimento del fondo e rendimento medio degli investitori).

In altre parole, il fondo ha effettivamente vantato performance eccezionali nei primi anni, spesso ancora oggi utilizzate come leva commerciale per giustificare commissioni elevate, ma la maggior parte degli investitori ha perso denaro.

L’ETF ARK Innovation di Cathie Wood è stato il fondo più performante al mondo nel 2020, guadagnando il 152,5% grazie a scommesse su titoli come Tesla, Zoom e Coinbase. Questo risultato ha attirato enormi flussi: il patrimonio del fondo è passato da circa 3,2 miliardi di dollari a fine 2019 a oltre 34 miliardi a fine 2020, raggiungendo un picco di oltre 51 miliardi nel febbraio 2021. Tuttavia, dopo il boom, il fondo ha subito un tracollo: nel 2021 ha perso circa il 24% e nel 2022 è crollato di circa il 67% dal massimo. Di conseguenza, la maggior parte degli investitori – entrata dopo la super performance – ha registrato perdite molto pesanti, mentre il “total return” storico del fondo resta positivo solo grazie al boom iniziale, che però ha beneficiato pochi investitori. Nonostante questi risultati, Cathie Wood è ancora considerata da molti come un “oracolo”, capace di attrarre nuovi capitali su prodotti spesso caratterizzati da costi elevati.

In nota trovi la differenza tra "Rendimento medio storico" e "Rendimento mediano", nonché cosa sia il "Rischio di sequenza" [3], tecnicismi che vengono sottaciuti per ragioni commerciali ed in cui è facile che rimanga intrappolato un investitore che operi senza l'assistenza di un consulente indipendente.

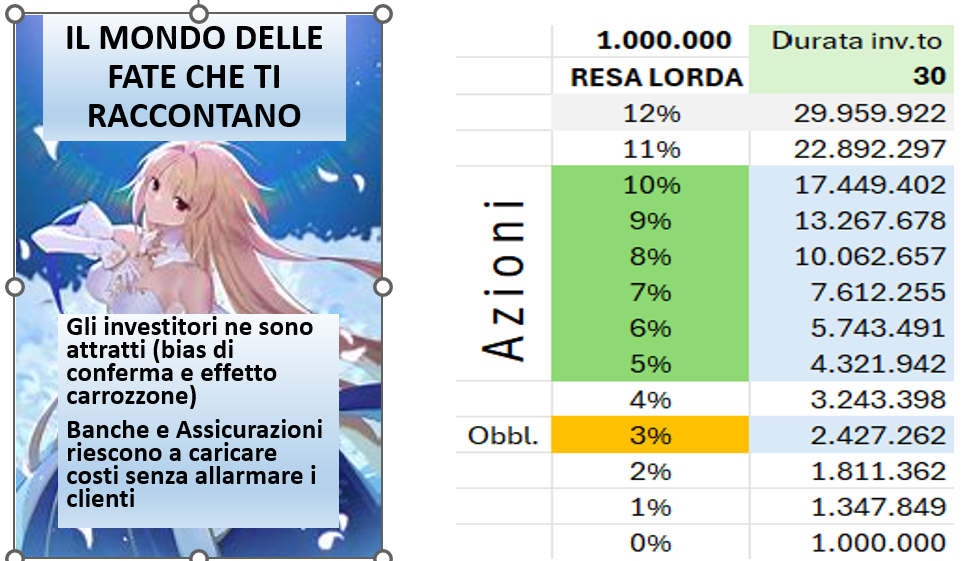

IL MONDO DELLE FATE CONSENTE DI ACCOLLARTI COSTI INUTILI

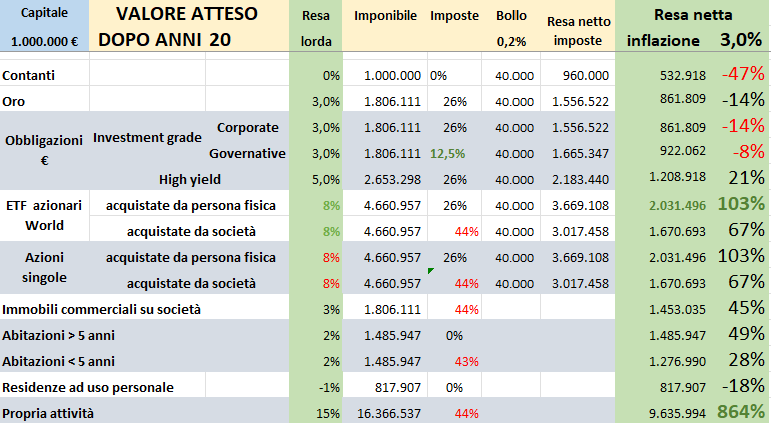

INFLAZIONE E IMPOSTE CAMBIANO LE REGOLE DEL GIOCO

NON AVERE TIMORE NEL FARGLI QUESTE DOMANDE

Perché i tuoi costi sono così elevati?

Ti risponderà: Il costo riflette la qualità del servizio che ti offro. Ti seguo da vicino, fornendo una gestione attiva degli investimenti che mira a massimizzare il rendimento rispetto al rischio. Ogni operazione è studiata per ottimizzare il portafoglio.

Ma se il portafoglio fosse composto da ETF, i costi sarebbero molto più bassi e i rendimenti simili, no?

Ti risponderà: Gli ETF sono strumenti utili, ma spesso generici. Io seleziono fondi specifici che si allineano meglio alla tua situazione patrimoniale e ai tuoi obiettivi di lungo termine, gestiti attivamente da esperti per battere il mercato, anche se a un costo leggermente superiore.

Se è così, perché molti di questi fondi non riescono a battere il mercato? E perché ho così tanti prodotti diversi nel mio portafoglio?

Ti risponderà: La diversificazione è fondamentale per ridurre il rischio complessivo. Avere più prodotti, anche se non tutti sovraperformano, ti protegge dalle fluttuazioni del mercato. Inoltre, alcune strategie potrebbero richiedere tempo per dare i loro frutti, soprattutto quelle più specializzate.

Mi sembra però che avere così tanti prodotti renda impossibile monitorare la mia situazione. Non c’è un modo più semplice per gestire tutto?

Ti risponderà: Capisco che possa sembrare complesso, ma ogni prodotto ha una funzione precisa nel portafoglio. La diversificazione settoriale e geografica richiede un certo numero di strumenti, ma possiamo lavorare insieme per migliorare la trasparenza e semplificare la reportistica.

Non riesco comunque a capire come questi prodotti mi avvantaggiano. Alcuni fondi mi sembrano superflui e troppo complicati.

Ti risponderà: Ogni fondo è stato selezionato con attenzione per soddisfare esigenze specifiche, come la protezione dall'inflazione o l'esposizione a settori emergenti. Tuttavia, se preferisci una maggiore semplicità, possiamo rivedere il portafoglio per trovare un equilibrio tra efficienza e chiarezza.

Perché non abbiamo usato una soluzione più semplice e trasparente con pochi ETF?

Ti risponderà: Gli ETF sono strumenti validi per la gestione passiva, ma spesso mancano della flessibilità necessaria in mercati volatili o di nicchia. La gestione attiva consente di approfittare delle opportunità più specifiche che gli ETF non possono catturare.

Mi sembra comunque che il portafoglio sia progettato più per generare commissioni che per massimizzare i miei rendimenti.

Ti risponderà: Le commissioni riflettono il valore del lavoro svolto per monitorare e adattare costantemente la tua strategia. Il nostro obiettivo è garantire che il valore aggiunto superi di gran lunga i costi. Possiamo analizzare insieme la performance per verificare i vantaggi a lungo termine.

Non ho ancora visto risultati significativi, soprattutto rispetto ai costi sostenuti.

Ti risponderà: Investire richiede pazienza. Alcune strategie, soprattutto quelle che mirano a proteggere il capitale o a generare rendimenti stabili, hanno bisogno di tempo. Tuttavia, possiamo rivedere la composizione per rendere il portafoglio più agile, in base alle tue nuove aspettative.