Gestire famiglie con patrimoni importanti richiede un approccio profondamente diverso rispetto alla gestione di patrimoni di dimensioni medie o limitate.

La complessità e le esigenze di queste famiglie si manifestano già dal momento del check-up patrimoniale iniziale, che frequentemente evidenzia una capacità di crescita potenziale superiore all’80-90%.

Questo dato indica chiaramente che il patrimonio è strutturato in modo tale da poter sopportare una fortissima volatilità dei mercati senza mettere a rischio la capacità della famiglia di soddisfare le proprie necessità finanziarie immediate e future.

Per queste famiglie, il ruolo del Family Office non si limita ad una semplice consulenza tecnica, ma diventa un accompagnamento strategico volto a rendere consapevole il capo famiglia, ovvero la persona che assume le decisioni di gestione patrimoniale, che le scelte d’investimento devono guardare a un orizzonte temporale che supera la durata della vita stessa degli attuali membri della famiglia. In altre parole, mentre per il risparmiatore comune il problema centrale è “non morire senza soldi”, per queste famiglie il vero obiettivo è “lasciare un’eredità solida e duratura che vada ben oltre la propria esistenza”, garantendo così ai discendenti un futuro non solo economicamente sicuro, ma anche ricco di opportunità e soddisfazioni.

Questa consapevolezza di lungo termine influisce profondamente sulle strategie d’investimento, permettendo di accettare livelli di volatilità che sarebbero inaccettabili per patrimoni più limitati.

La psicologia del rischio, infatti, in queste famiglie cambia radicalmente: la certezza di disporre di un patrimonio in grado di assorbire shock finanziari molto severi, induce una maggiore serenità e, di conseguenza, una migliore disciplina nel seguire strategie d’investimento orientate alla crescita nel tempo.

È ampiamente dimostrato come la stabilità emotiva e la capacità di evitare reazioni impulsive alle oscillazioni di mercato incidano in modo decisivo sulle performance di lungo periodo di un portafoglio.

Prima ancora di effettuare scelte di investimento, queste famiglie devono però porsi nella condizione di resistere ai peggiori eventi che possono colpire sia il patrimonio che i singoli individui che lo compongono.

Si tratta di eventi tutt’altro che remoti: dal rischio di sequestri e pignoramenti derivanti da situazioni giudiziarie complesse, come la bancarotta di una impresa familiare, a gravi incidenti che comportino ingenti risarcimenti o danni causati a terzi da proprietà immobiliari.

Tali eventi, più frequenti di quanto si creda, possono compromettere anche patrimoni consistenti, se non adeguatamente protetti.

Un altro rischio fondamentale da considerare nelle strategie di protezione è la non autosufficienza, ossia la condizione in cui un membro della famiglia non sia più in grado di gestire autonomamente la propria vita, sia dal punto di vista fisico sia mentale. Tale evento, oltre a rappresentare una sfida emotiva e sanitaria, comporta inevitabilmente un impatto economico che rischia di gravare sulle risorse di tutti i familiari coinvolti. Per le famiglie con patrimoni modesti, destinare risorse a garanzie per eventi rari e drammatici è spesso impossibile o poco conveniente; al contrario, per le famiglie con patrimoni rilevanti diventa una scelta strategica capace di proteggere sia il capitale che la tranquillità emotiva.

In concreto, investendo meno dello 0,01% del proprio patrimonio è possibile attivare strumenti di protezione efficaci che riducono significativamente l’impatto di tali eventi negativi. Questa quota minima, più che un costo, si configura come un investimento che, liberando risorse da destinare ad asset più rischiosi ma potenzialmente più remunerativi, contribuisce ad aumentare la performance complessiva del portafoglio anche del 2-3%.

In questo modo, la tutela del patrimonio non solo previene rischi esterni, ma ha un effetto positivo anche sul profilo di rischio-rendimento, migliorando la gestione comportamentale del portafoglio grazie ad una maggiore sicurezza percepita.

Gli strumenti a disposizione delle famiglie per questa protezione sono molteplici e affrontati in dettaglio nei diversi paragrafi della guida.

Si tratta principalmente di:

- Il fondo patrimoniale, che garantisce protezione in caso di sequestro e pignoramento, mantenendo una parte del patrimonio fuori dalla portata dei creditori.

- Polizze catastrofali dedicate agli immobili di maggior valore, per coprire eventi distruttivi eccezionali.

- Polizze di responsabilità civile (RC) con massimali elevati, fondamentali per tutelarsi da eventuali richieste di risarcimento dovute a danni causati a terzi. Ce ne sono diverse in relazione alle diverse situazioni: auto, immobili, aziendali, professionali, capo famiglia, ecc.

Tali strumenti hanno costi di gran lunga modesti rispetto all’entità del patrimonio, e rappresentano la base di una strategia di protezione efficace e sostenibile.

Oltre a queste tutele, anche le coperture per la Long Term Care (LTC) e le Pensioni complementari, pur comportando un costo minimo, offrono vantaggi fiscali che ne annullano di fatto l’onere, come descritto nei rispettivi paragrafi della guida.

Nel caso in cui un membro della famiglia diventasse non autosufficiente, queste coperture consentirebbero di coprire i costi di assistenza e sostentamento, mantenendo la sua autonomia economica. Questo aspetto è fondamentale non solo per le conseguenze finanziarie dirette ma anche per il benessere psicologico e relazionale della famiglia: avere la certezza che le spese di assistenza siano garantite permette ai familiari di dedicarsi con serenità e affetto alla cura, rafforzando i legami e prevenendo tensioni generate da difficoltà economiche. In assenza di tali coperture, infatti, l’impatto economico può causare stress, conflitti e un indebolimento della coesione familiare, compromettendo la serenità complessiva.

Solo dopo aver garantito una solida protezione contro le peggiori eventualità sarà possibile per la famiglia adottare le migliori strategie d’investimento, guidate da una visione di lungo termine e supportate da una piena consapevolezza psicologica. Questo approccio integrato, che mette al centro la stabilità emotiva e la corretta gestione dei rischi, rappresenta la chiave per valorizzare appieno il potenziale di patrimoni importanti, assicurando non solo un rendimento superiore ma anche la serenità necessaria per mantenere intatti i valori e la coesione familiare nel tempo.

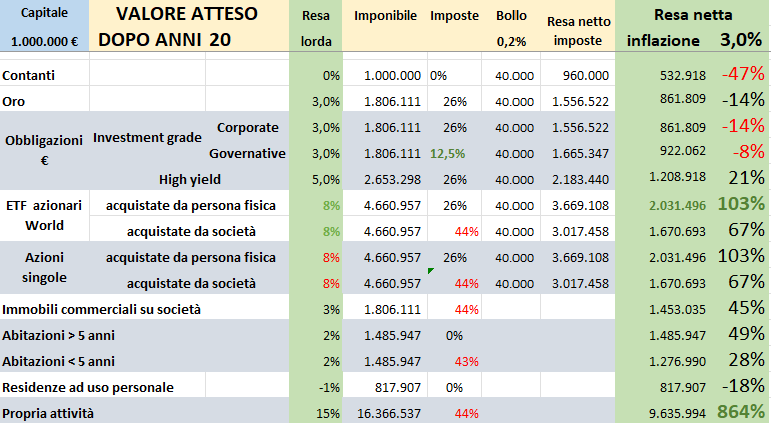

SCELTE D'INVETIMENTO

Devi scegliere come impiegare le tue risorse finanziarie? Ad esempio, non sai se acquistare un'abitazione o investire nel mercato finanziario?

Sei dubbioso se disinvestire per allocare diversamente le tue risorse finanziarie? Ad esempio, il tuo professionista non sa consigliarti se vendere l'azienda per poi investire nel mercato finanziario o per acquistare degli immobili da mettere a reddito?

Devi decidere se investire tramite una società di capitali ovvero come persona fisica?

Ti mettiamo a disposizione un tool come questo per comprendere quale sarà il tuo rendimento nelle diverse ipotesi che stai valutando.

Ma c'è un asset che non è stato inserito nella tabella pur essendo certamente quello con il maggior rendimento:

IL CAPITALE UMANO

Questo paragrafo vuole chiarire che la vera ricchezza consiste nel coltivare corpo, mente e spirito: ogni euro, ogni minuto investito nella salute, nella formazione e nell'alimentare amore, genera ritorni sociali, economici e psicologici che nessun titolo finanziario, proprietà immobiliare o rendimento di portafoglio potrà mai garantire.

Il capitale umano rappresenta l’asset più prezioso a disposizione di una famiglia, soprattutto quando si parla di gestione patrimoniale di lungo periodo e costruzione di futuro per le generazioni.

Investire nelle proprie risorse fisiche, mentali, sociali e spirituali è una scelta che incide profondamente sui risultati economici e sulla qualità della vita, poiché la ricchezza finanziaria rischia di perdere valore se non supportata da salute, conoscenza, relazioni di valore e sulla capacità di amare.

Investire nel capitale fisico

La salute non è solo un bene individuale, ma costituisce il fondamento di tutte le capacità operative e decisionali. Prevenire è meglio che curare: adottare uno stile di vita sano, alimentazione equilibrata, gestione dello stress, attività fisica regolare e attenzione alle posture sono scelte concrete che tutelano il proprio capitale umano. Anche la medicina del lavoro e le grandi aziende ormai investono in programmi di prevenzione e promozione della salute, offrendo moduli informativi, attività sportive e supporto psicologico per ridurre l’assenteismo e migliorare la produttività.

Esempi classici sono le politiche di welfare aziendale che incentivano screening periodici, la promozione di percorsi di benessere, la formazione su corretti stili di vita: queste pratiche aiutano non solo i lavoratori, ma anche le loro famiglie, con effetti trasversali sul lungo periodo.

Investire nel capitale mentale

Il capitale mentale è la risorsa che ci permette di affrontare le complessità della vita, adattarci alle trasformazioni e cogliere le migliori opportunità. L’apprendimento continuo è diventato una competenza fondamentale: “La mente non è un vaso da riempire, ma un fuoco da accendere” scriveva Plutarco, indicando che la vera crescita deriva dalla curiosità, dalla voglia di imparare e dall’apertura verso nuove idee.

Studiare, rimanere aggiornati sulle novità del proprio settore, frequentare corsi di formazione e confrontarsi con persone più competenti di noi è il vero motore dell’innovazione personale e del successo finanziario. Chi smette di imparare è vecchio, che abbia venti o ottant’anni: l’educazione permanente è la migliore forma di investimento, come sottolineano pensatori come Bruce Lee e Einstein.

Le aziende che eccellono sono proprio quelle che promuovono ambienti di apprendimento continuo, favorendo creatività, engagement e spirito di squadra: secondo il Chartered Institute of Personnel and Development, le realtà che trascurano la formazione sono destinate a perdere competitività, know-how e valore.

Investire nello spirito: amore e relazioni umane

Oltre al corpo e alla mente, esiste una dimensione altrettanto fondamentale del capitale umano che spesso viene trascurata: lo spirito, inteso come la capacità di amare, di costruire relazioni autentiche e significative, e di instaurare connessioni profonde con gli altri. Questa dimensione spirituale è il collante che unisce la famiglia e ne dà coesione, forza e resilienza nei momenti di difficoltà.

L’amore per sé stessi e per gli altri crea un ambiente di fiducia e supporto, indispensabile per affrontare le sfide della vita e del patrimonio.

Il filosofo Aristotele sosteneva che l’uomo è un “animale sociale” e che le relazioni positive sono la chiave per vivere una vita piena e felice, perché nessun bene materiale o finanziario può sostituire il valore di un legame umano profondo e sincero.

Investire nello spirito significa quindi coltivare l’empatia, la capacità di ascoltare, la pazienza e la gentilezza. Significa anche imparare a gestire i conflitti con rispetto e apertura, e dedicare tempo alla famiglia, agli amici, e alla comunità.

Questi investimenti invisibili ma preziosi rafforzano la capacità di affrontare con serenità anche le situazioni più complesse, riducendo stress e tensioni che possono compromettere non solo la salute mentale ma anche le scelte finanziarie e patrimoniali.

In una famiglia con patrimoni importanti, la qualità delle relazioni determina in gran parte il successo della gestione patrimoniale: un patrimonio gestito con amore e intelligenza emotiva è destinato a durare a lungo, perché si basa su valori condivisi, coesione e una visione comune che va oltre il semplice accumulo materiale.

La saggezza popolare diceva che “la ricchezza più grande è quella del cuore”. Questa ricchezza spirituale è ciò che permette alle famiglie di trasformare un capitale finanziario in un’eredità di valori, solidarietà e benessere per le generazioni future.

Combinare prevenzione, apprendimento e relazioni umane

Investire sulla salute fisica, sulla crescita intellettuale e sullo spirito produce un effetto moltiplicatore sul capitale patrimoniale .... e viceversa.

Un corpo sano garantisce energia e resilienza, una mente viva apre le porte alle migliori strategie e riduce gli errori legati all’emotività nelle scelte finanziarie ed un cuore aperto all'amore ti renderà felice!

La gestione degli investimenti non si limita all’analisi dei rendimenti, ma è fortemente influenzata dalla disciplina personale, dalla capacità di prendere decisioni razionali e dalla motivazione a migliorarsi. Circondarsi di persone migliori, imparare da situazioni sfidanti, sviluppare nuove competenze e mantenere saldo il proprio benessere sono scelte che garantiscono risultati duraturi.

Alfred Marshall, grande economista, sottolineava già nel 1890: “Il capitale di maggior valore è quello investito nell’essere umano”.

Hermann Hesse suggeriva di focalizzarsi su un miglioramento interiore continuo, piuttosto che su ideali esterni rigidi.

Questi principi valgono ora più che mai, dove il capitale umano, intangibile e unico, è la vera fonte di prosperità e serenità per le famiglie di oggi e di domani.