Al centro ci sei tu

L’approccio adottato è persona‑centrico: al centro ci sei tu e il tuo nucleo familiare.

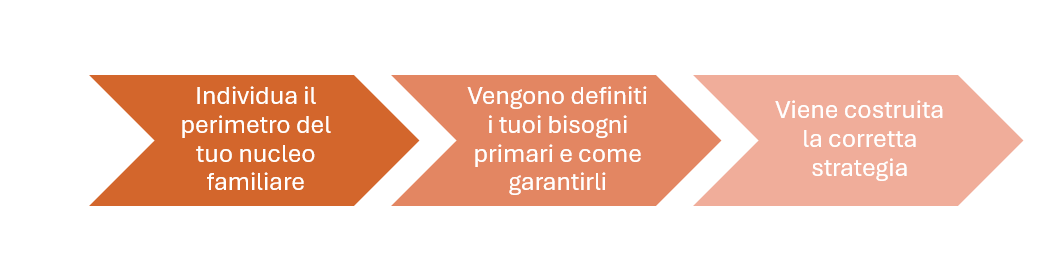

Inizia a comprendere le tre fasi che ti porteranno a raggiungere la tua serenità finanziaria:

Figura 1: l'approccio utilizzato

La prima fase consiste nell’individuare il perimetro del tuo nucleo familiare e, a tal proposito, la Guida dedica un apposito paragrafo/podcast intitolato “Il tuo nucleo familiare”. È molto diverso effettuare un’analisi patrimoniale considerando solo te stesso oppure includendo anche altri membri, come nonni o nipoti. Lo strumento digitale utilizzato permette di modificare in qualsiasi momento la composizione del nucleo familiare.

Per quanto riguarda la seconda fase, cioè la definizione dei bisogni primari, l’approccio adottato non richiede di esplicitare preventivamente i propri obiettivi di vita, ma aiuta invece a individuare le priorità personali.

Per fare ciò, sono stati individuati quattro ambiti entro i quali definire le proprie esigenze:

- bisogni fisiologici di base per te stesso cioè quei bisogni connessi alla sopravvivenza fisica dell'individuo (fame, sete, sonno);

- bisogni fisiologici di base per i tuoi cari;

- bisogni fisiologici di alto livello per te stesso, come il senso di appartenenza e di stima, che portano a realizzare i bisogni sociali;

- tempo per i tuoi bisogni sociali e per i tuoi bisogni superiori o anche detti del sé.

Non ci occuperemo quindi di identificare i tuoi bisogni sociali e del sé: solo tu puoi conoscerli e metterli nella giusta priorità, ma dal nostro punto di vista è sufficiente aiutarti a pianificare una strategia finanziaria che ti consenta di avere il tempo necessario per realizzare tutti i tuoi bisogni.

Gli aspetti che devi analizzare sono:

- la tua capacità di produrre reddito

- le assicurazioni (assistenza e previdenza)

- la gestione del tuo patrimonio

I primi due elementi vengono utilizzati per analizzare la tua capacità di soddisfare i bisogni primari (tuoi e dei tuoi cari), mentre la gestione del patrimonio dovrà garantire, ad un costo ragionevole, il tempo e il denaro per i tuoi bisogni sociali e del sé.

Dopo aver individuato il perimetro del tuo nucleo familiare e definito i tuoi bisogni primari, verrà costruita la strategia più idonea per raggiungere la tua serenità finanziaria.

Cosa fare se le cose vanno storte?

Puoi sbagliare molte volte ma diventare ricco comunque: devi entrare nell'ordine delle idee che non puoi controllare e prevedere tutto. Il mondo è imprevedibile. Per questa ragione va curata la strategia dell'intero portafoglio senza perdere tempo nel seguire il singolo investimento. È contro intuitivo ma con moltissimi investimenti sbagliati e pochi eccellenti otterrai comunque ottimi risultati perché stai diversificando!

Considerato che il tempo premia il rischio, è giusto che lo affrontiate e che ve lo facciate piacere ma attenzione al rischio catastrofico: una buona pianificazione deve prevedere anche cosa fare nella situazione peggiore che ci possa capitare.

Questo atteggiamento ci permette di vivere più felicemente: se le cose andranno bene saremo più tranquilli sapendo di poter vivere discretamente anche senza l'assistenza della dea bendata e, se le cose andranno male, saremo orgogliosi di avere fatto il meglio anche in circostanze sfortunate. Non si tratta di eccesso di prudenza ma di conservare un margine di sicurezza evitando di superare determinati livelli di rischio.

L'obiettivo è quello di diventare finanziariamente invulnerabile per restare in gioco il più a lungo possibile sia economicamente che umanamente.

In altre parole devi imparare a gestire gli "eventi di coda", le anomalie e le eccezioni che non puoi razionalmente prevedere ma che si verificano puntualmente: quelle negative le devi affrontare senza farti prendere dal panico (il che consiste principalmente nel tener fede al principio dell'orizzonte temporale) e cogliendo quelle positive, peraltro senza fare alcuna fatica, grazie al principio della diversificazione.

L'importanza del risparmio

Non credere che gli altri ti ammireranno per le cose che possiedi, il rispetto e l'ammirazione si ottengono più facilmente con il rispetto e l'umiltà.

Il risparmio è la differenza tra il tuo ego ed il tuo reddito. La vera ricchezza non è avere l'auto più bella del quartiere ma è la parte che non si vede.

La ricchezza è mediamente poco correlata alla capacità reddituale o alla capacità di performance nelle proprie attività, ma è più spesso collegata al tasso di risparmio.

Risparmio e parsimonia sono sempre efficaci, sono la tua migliore polizza assicurativa contro l'imprevedibilità della vita.

Il tuo piano patrimoniale deve avere come obiettivo quello di farti dormire la notte e di non farti perdere il controllo del tempo: la strada per vivere sereni, felici e liberi.

Il tuo consulente patrimoniale deve collaborare onestamente a questo risultato e darti a consapevolezza di averlo raggiunto.