Cosa conviene ai dipendenti? La destinazione del TFR

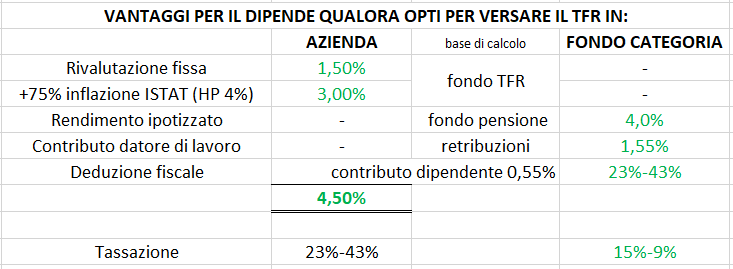

Dopo aver analizzato cosa conviene all'azienda nella destinazione del TFR, è altrettanto importante comprendere cosa conviene ai dipendenti. Nella seguente tabella confrontiamo la decisione di lasciare il TFR in azienda con la scelta di destinarlo ad un Fondo pensione, ipotizzando un tasso di inflazione del 4% (la rivalutazione del 4,5% è data quindi dal 1,5%+75% del 4% ed è a carico del datore di lavoro).

Il contributo del datore di lavoro e il contributo del dipendente cambiano in base al Fondo negoziale al quale si aderisce. Le % riportate in tabella fanno riferimento al Fondo di categoria Fon.te per i dipendenti del settore terziario del CCNL TERZIARIO DISTRIBUZIONE E SERVIZI

È difficile (o quasi impossibile) stabilire a priori a quanto ammonta la rivalutazione del Fondo TFR o quanto ha reso il Fondo pensione all'età del pensionamento, tanto che nella tabella soprastante abbiamo fatto delle ipotesi (inflazione al 4% e rendimento 4,8%). Tendenzialmente il tasso di rivalutazione è più basso rispetto ai potenziali rendimenti degli investimenti, ma i rendimenti possono aumentare o diminuire a seconda dell'andamento dei mercati. Se il tasso d'inflazione è elevato il dipendente ha un minore interesse nel spostare il suo TFR sul Fondo pensione, ma spostandosi nel Fondo può apportare dei contributi aggiuntivi e ottenere il contributo da parte del datore di lavoro che non fanno altro che aumentare il capitale accantonato.

Pertanto, la scelta del dipendente non può basarsi sulla rivalutazione o sui rendimenti ma deve basarsi sull'orizzonte temporale che ha a disposizione.

In particolare, se il dipendente ha intenzione di utilizzare il TFR accantonato per le più svariate ragioni (acquisto dell'auto, pagamento dell'università ai figli, acquisto seconda casa, grandi spese...) è bene che lo lasci in azienda per poterlo prelevare anticipatamente [1] mentre il Fondo pensione concede anticipazioni solo per determinate situazioni emergenziali riportate nel D.lgs.252/2005 art.11 comma 7 (acquisto prima casa, grandi spese mediche, ulteriori esigenze fino al 30% del capitale accantonato...)[2]

Al contrario, se il dipendente ha intenzione di utilizzare il TFR per quando sarà in pensione, gli conviene usare lo strumento della previdenza complementare. Il fondo di previdenza infatti nasce necessariamente per un orizzonte temporale lungo (si accantona oggi per usufruirne domani quando ne avrò più bisogno). Qualora possibile è consigliato di sfruttare annualmente la massima deducibilità annua di € 5.164,57.