Cosa conviene all'azienda? La destinazione del TFR

La destinazione del TFR è una scelta del dipendente, pertanto l'azienda "subisce" questa scelta, ma è importante comprendere cosa conviene all'azienda nelle diverse situazioni in modo che si possa consigliare al dipendente stesso a quale fondo aderire.

TFR in azienda

Con meno di 50 dipendenti

Per un’impresa con meno di 50 dipendenti, il TFR lasciato in azienda dal lavoratore è una fonte di “autofinanziamento”. L'azienda dovrà conoscere il costo che deve sostenere qualora non debba impiegare queste risorse in un Fondo pensione e confrontarlo con il costo di fonti di finanziamento alternative.

Con più di 50 dipendenti

Per le aziende sopra i 50 dipendenti il TFR lasciato in azienda dal dipendente viene versato al Fondo di Tesoreria dell’Inps. Non essendo più disponibile nelle proprie casse l'azienda non potrà avere accesso a questa forma di "autofinanziamento" pur dovendo sostenere i costi legati alla rivalutazione e al Fondo garanzia.

TFR in un Fondo pensione

Per aziende con meno e con più di 50 dipendenti

Se i dipendenti optano per aderire ad un Fondo pensione l'azienda avrà i seguenti vantaggi:

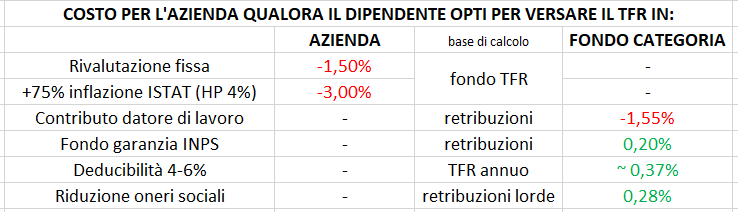

- non viene pagato il contributo al fondo di garanzia INPS (pari allo 0,20% delle retribuzioni lorde);

- si può dedurre dal reddito d’impresa, ottenendo una diminuzione dell'imponibile fiscale, il 4% del TFR annuo destinato alla previdenza complementare se l’azienda ha almeno 50 dipendenti o il 6% se ne ha meno di 50;

- la quota di TFR destinata alla previdenza complementare non è sottoposta alla rivalutazione obbligatoria quindi, non è più necessario versare la relativa imposta;

- riduzione dello 0,28% sugli oneri sociali (per disoccupazione, assegni nucleo familiare) che devono essere versati dall’azienda;

Se il dipendente decide di aderire al Fondo Negoziale e versa almeno la quota minima, il datore di lavoro ha l'obbligo di contribuire per una quota prevista dal regolamento. Per le altre tipologie di fondi è discrezione del datore di lavoro decidere se versare o meno una certa percentuale. Questa percentuale viene calcolata sullo stipendio mensile nonchè, per valutare quanto costa all'azienda, può essere parimenti calcolata sulla retribuzione annua. Il TFR se versato al Fondo non è più nelle casse dell'azienda e ciò implica una minore liquidità nelle casse dell'azienda.

Il contributo del datore di lavoro cambia in base al Fondo negoziale al quale si aderisce. L'1,55% riportato in tabella fa riferimento al Fondo di categoria Fon.te per i dipendenti del settore terziario.

Conclusioni

Se l'azienda ha bisogno di LIQUIDITÀ non conviene suggerire al dipendente di aderire al Fondo negoziale in quanto verrebbe meno una forma di autofinanziamento.

Al contrario, se l'azienda non necessità della liquidità, è bene consigliare al dipendente l'adesione al Fondo negoziale. Dare questo consiglio ai dipendenti rappresenta una forma di welfare aziendale [1] e di fidelizzazione dei dipendenti in quanto i vantaggi dell'adesione al Fondo Negoziale per i dipendenti sono molteplici. La fidelizzazione è la prima motivazione che deve spingere il datore di lavoro a suggerire la previdenza complementare al dipendente.

Motivazione secondaria per l'azienda è il risparmio sulla rivalutazione che non sarà più dovuta sui nuovi incrementi di Fondo. Se il dipendente aderisce alla previdenza complementare il Fondo TFR in azienda (se non trasferito al Fondo) non si incrementerà più, perciò le nuove somme di TFR che matureranno non verranno più rivalutate perchè destinate alla previdenza complementare. Con l'inflazione che sta continuando a crescere la rivalutazione che dovrà essere applicata peserà maggiormente sui bilanci delle aziende, soprattutto per quei dipendenti che lavorano da diversi anni in azienda e che quindi hanno maturato dei Fondi TFR consistenti. L'adesione del dipendente al Fondo Pensione garantisce invece un costo "fisso" pari al contributo % sulla retribuzione.

NOTE