Previdenza complementare: un approfondimento.

Il futuro delle pensioni pubbliche è incerto, con tagli e un calo stimato dei redditi pensionistici dal 25% al 40%. Per mantenere il proprio tenore di vita, è fondamentale iniziare presto ad accumulare risorse. Una soluzione potrebbe essere un fondo pensione complementare, che consente anche vantaggi fiscali significativi rispetto alla semplice accumulazione su conto corrente.

Considerato che la situazione, specialmente per le nuove generazioni, sarà probabilmente peggiore rispetto a quella sopraindicata, per mantenere il tuo tenore di vita diventa necessario mettere da parte (meglio se abbastanza presto) dei capitali, per poterne godere una volta in pensione.

Ma attenzione che la legge permette di ritirare il capitale solo in casi specifici:

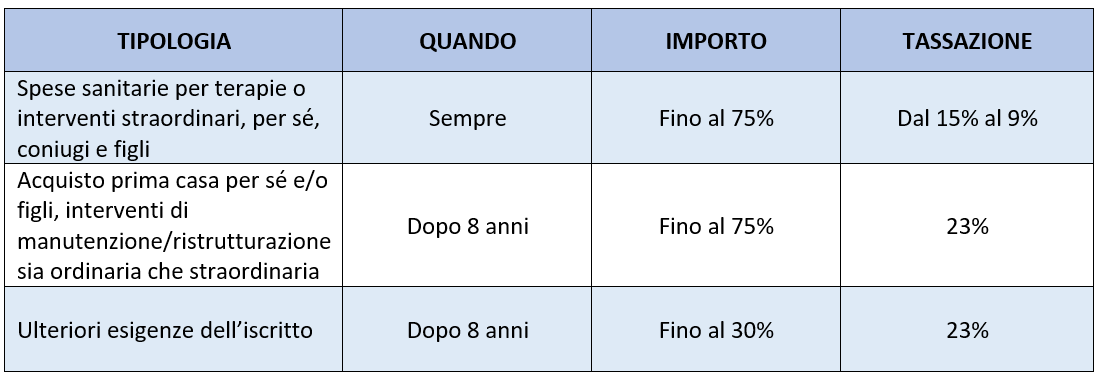

- Anticipi: Per acquisto o ristrutturazione della prima casa, spese sanitarie o altre necessità, è possibile prelevare una parte del capitale accantonato.

- Riscatti anticipati: In situazioni particolari come perdita del lavoro o invalidità permanente.

Ma l'aspetto più problematico è il limite per il riscatto del capitale.

Al pensionamento, puoi ritirare fino al 50% del capitale accumulato, scegliendo di convertire il resto in rendita vitalizia. È possibile richiedere il 100% in capitale solo se, convertendo il 70% del montante, la rendita annua risulta inferiore al 50% dell’assegno sociale (circa 7.000 € lordi nel 2025). Per evitare restrizioni, è prudente valutare il riscatto prima di accumulare cifre elevate.

Capitale o rendita: qual è la scelta migliore?

La rendita vitalizia semplice termina con la morte dell’aderente, rappresentando un rischio se la durata della vita non supera la media. Altre opzioni includono:

- Rendita reversibile: Trasferibile ai beneficiari designati.

- Rendita certa (5-10 anni): Garantita anche in caso di decesso precoce.

- Rendita con restituzione del capitale residuo: Il capitale restante va ai beneficiari.

Quando Conviene Fermarsi?

Raggiunto un capitale significativo, fermarsi ed eventualmente ritirare i fondi per investirli autonomamente può essere una strategia efficace. Gestire i risparmi tramite ETF o altri strumenti a basso costo potrebbe garantire maggiore flessibilità e ridurre l’impatto dei costi di gestione (spesso 1%-2% annui nei fondi pensione).

Aderire a un fondo pensione è utile per sfruttare i benefici fiscali, ma è essenziale conoscere i limiti di riscatto e i costi associati. Una gestione proattiva del capitale accumulato può fare la differenza per garantire un futuro finanziario stabile.

UNA STRATEGIA VINCENTE

Chiudere un fondo e riaprirne uno nuovo, può essere una strategia efficace per ottimizzare i vantaggi fiscali e ridurre i costi sul montante accumulato. Ecco i motivi principali:

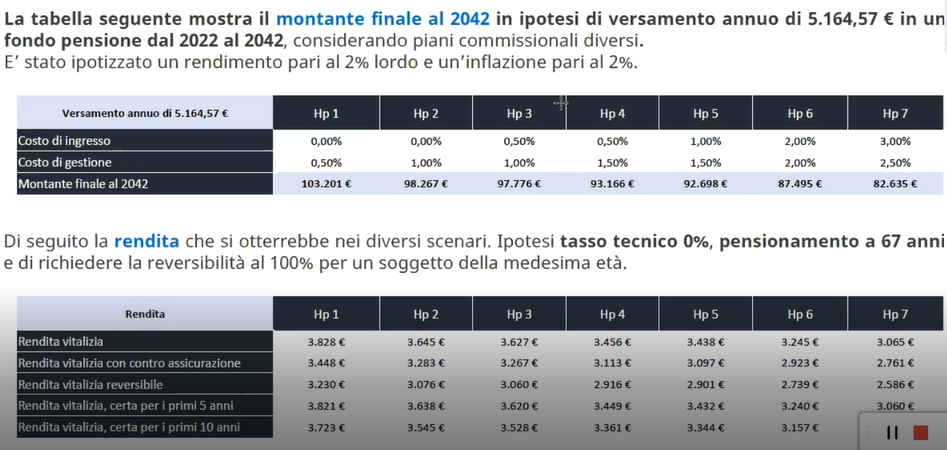

1. Massimizzare le deduzioni fiscali: ogni nuovo fondo permette di continuare a godere delle deduzioni fiscali sui versamenti, fino al limite annuale di 5.164,57 €.

2. Evitare costi elevati: I fondi pensione spesso hanno costi di gestione proporzionali al montante. Chiudendo un fondo con un capitale consistente, si evita che i costi annui che si applicano sul capitale accumulato erodano i rendimenti.

Dunque, quando il montante raggiunge una certa soglia, conviene ritirare e reinvestire in strumenti con minori spese (come ETF o altri fondi indicizzati) per migliorare la performance complessiva.

***

La scelta [1] può vertere verso un fondo aperto oppure verso un fondo chiuso, in base alla propria situazione lavorativa, ed è quasi sempre possibile scegliere la linea di investimento (se più conservativa o più aggressiva) [2] .

Ma come orientarsi?

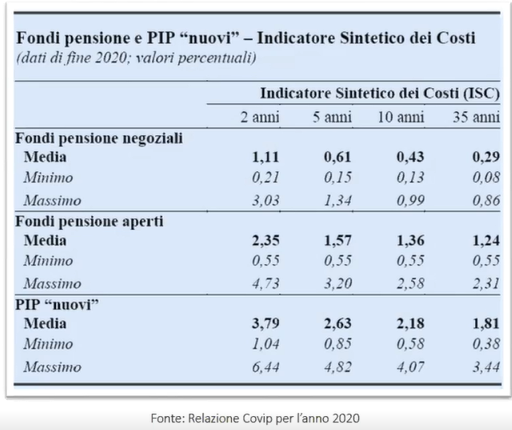

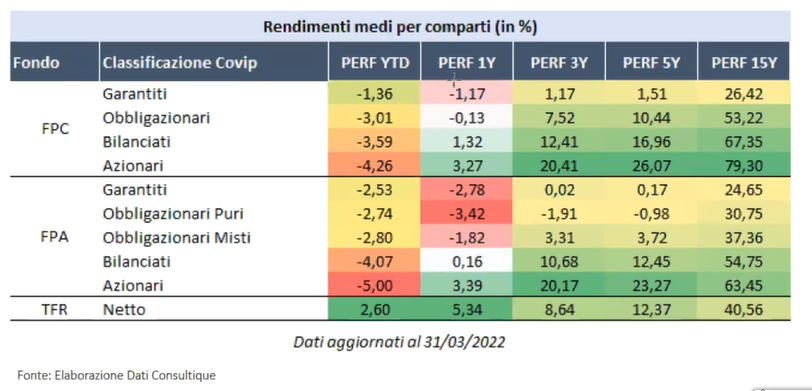

Tutti i fondi pensionistici in Italia sono soggetti al controllo dell'organo di sorveglianza chiamato COVIP (Commissione di Vigilanza sui fondi Pensione), che offre servizi indipendenti di certificazione e di valutazione dei fondi.

I rendimenti dei fondi sono consultabili visitando l'apposita sezione del sito COVIP mentre per quanto riguarda i costi, sempre COVIP mantiene aggiornato un elenco recante gli ISC (Indice Sintetico di Costo) di tutti i fondi pensionistici complementari.

Consigliamo inoltre di prendere visione dell'analisi effettuata da Consultique e pubblicata ogni sabato nell'inserto di Plus24 del Sole 24 Ore (Strumenti per investire / Fondi pensione aperti).

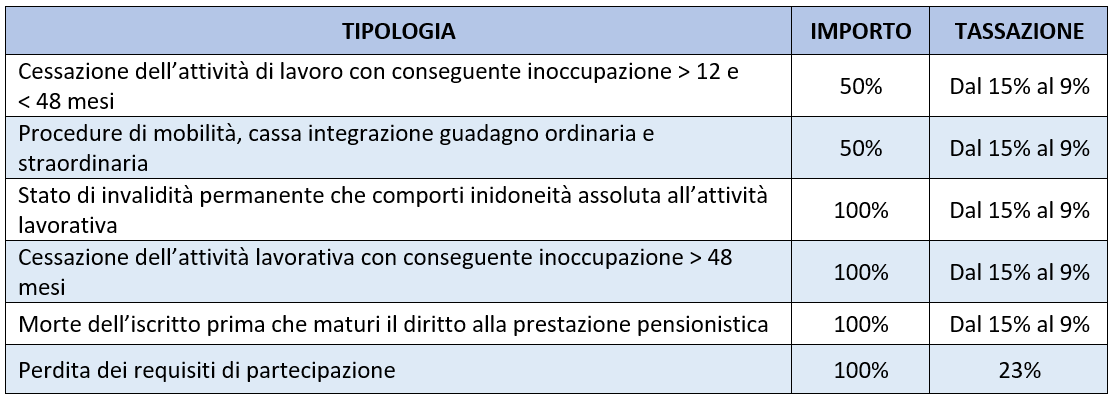

Anticipi e Riscatti

Le somme versate nei Fondi di previdenza complementare non possono essere ritirate liberamente, la legge prevede delle specifiche casiste per le quali può essere richiesto l'anticipo di una parte del capitale accantonato o il riscatto dell'intera posizione.

Tabella 1: Anticipi

Tabella 2: Riscatti anticipati

Capitale o rendita

Al momento del pensionamento dovrai decidere se percepire un capitale fino a un importo pari al 50% della posizione individuale maturata.

Puoi chiedere il 100% in capitale se, convertendo il 70% della posizione individuale, hai una rendita annua di importo inferiore al 50% dell’assegno sociale.

Cosa succede se l'iscritto al fondo di previdenza complementare viene a mancare?

Decesso prima della maturazione dei requisiti pensionistici

L’art.14 comma 3 del D.Lgs.252/2005 dispone quanto segue: “In caso di morte dell'aderente a una forma pensionistica complementare prima della maturazione del diritto alla prestazione pensionistica l'intera posizione individuale maturata è riscattata dagli eredi ovvero dai diversi beneficiari dallo stesso designati, siano essi persone fisiche o giuridiche”.

Il montante contributivo (capitale + interessi maturati), in caso di decesso dell'aderente prima della pensione, è quindi destinato ai beneficiari indicati dall'iscritto. In mancanza di designazione dei beneficiari, la posizione previdenziale viene riscattata in parti uguali dagli eredi dell’iscritto deceduto, individuati dalle norme del codice civile in tema di successione o dai beneficiari testamentari se è stato redatto il testamento.

Consigliamo di indicare esplicitamente al Fondo, attraverso gli opportuni moduli, i nominativi dei beneficiari e la % che spetta a ciascuno e di non lasciare quindi "eredi legittimi". Questo per rendere più veloce la pratica di riscatto della posizione previdenziale ai beneficiari e per fare in modo che i soldi vadano solamente alle persone a cui si tiene di più.

Decesso dopo il pensionamento

L'aderente può decidere di riscattare la sua posizione pensionistica sotto forma di capitale o di rendita. Se sceglie di riscattare la propria posizione con la rendita vitalizia semplice avrà diritto alla rendita finchè rimane in vita, la rendita si estingue con la morte dell'aderente.

La rendita vitalizia semplice non è l'unica prestazione che i Fondi pensione mettono a disposizione, negli ultimi anni la scelta delle prestazioni si sta sempre più ampliando. I Fondi pensione mettono a disposizioni diverse soluzioni per il caso in cui l'aderente viene a mancare in fase di erogazione delle prestazioni. Infatti è possibile richiedere:

- la rendita reversibile: corrisposta all'aderente finchè è in vita e in seguito al beneficiario indicato;

- la rendita certa per 5 o 10 anni e successivamente vitalizia: corrisposta, nel periodo di certezza, a prescindere dall'esistenza in vita dell'iscritto. Al termine del periodo la rendita diventa vitalizia se il pensionato è ancora in vita o si estingue se deceduto;

- la rendita con restituzione del capitale residuo: corrisposta all’aderente finché in vita. Al momento del suo decesso viene versato il capitale residuo ai beneficiari designati/eredi.

Considerato che l'obbiettivo del Fondo pensione è quello di mettere a disposizione dell'aderente una rendita che consenta di migliorare la propria qualità di vita, non ha alcun senso ridurre questa rendita a favore di un altro soggetto. Ovviamente le Compagnie di assicurazione promuovono la reversibilità in quanto non vedono l'ora di addebitare altri costi[3].

Per una consulenza personalizzata, ti invitiamo a prenotare qui.