Le strategie per andare in pensione (Retirement) prima possibile e vivere senza alcun problema finanziario hanno dato vita ad un movimento chiamato FIRE "Financial Independence Retire Early".

L'obiettivo può essere declinato in molti modi diversi: per alcuni la priorità è andare in pensione quanto prima per poi vivere in modo frugale mentre altri ambiscono terminare la loro vita nel super lusso.

STUDI ED ANALISI

Iniziamo ad analizzare i principali studi ed analisi statistiche sull'argomento prima di decidere quale sia la soluzione migliore.

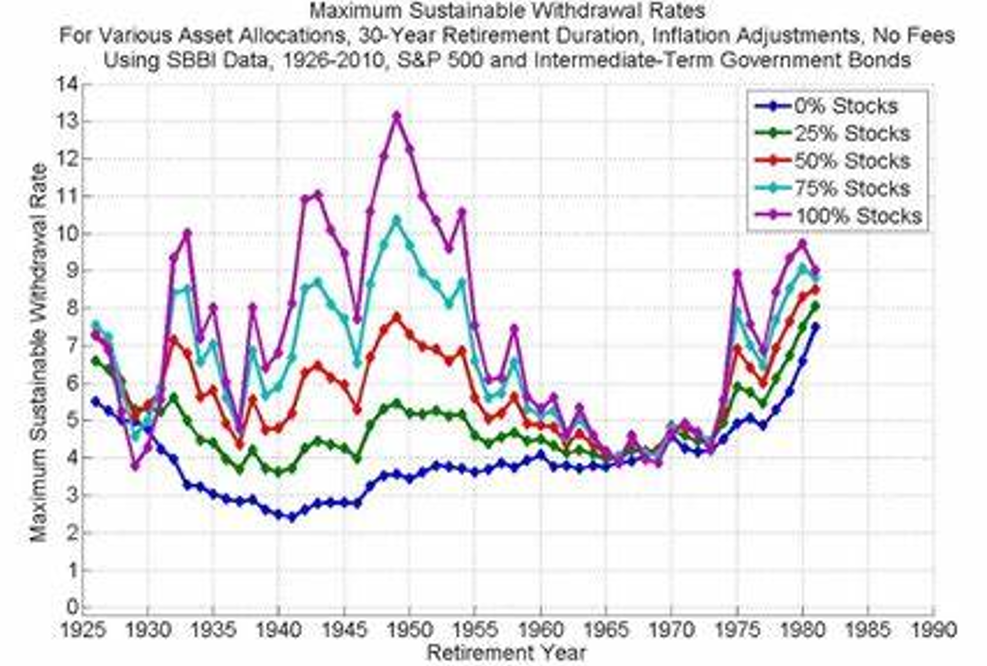

Nel 1994 William Bengen, considerato il padre della regola del 4%, pubblicò uno studio fondamentale sulla sostenibilità dei prelievi dai portafogli di investimento in pensione. Analizzando i dati storici dei mercati dal 1926 al 1992, Bengen dimostrò che un investitore avrebbe potuto prelevare annualmente il 4% del valore iniziale del proprio portafoglio (composto da 50% azioni statunitensi e 50% Treasury a medio termine), adeguando la cifra all'inflazione ogni anno, senza rischiare di esaurire il capitale in un orizzonte di almeno 30 anni, anche nei periodi di mercato più sfavorevoli [1]. In pratica, per vivere di rendita (es: 40.000 € all'anno) sarebbe stato necessario un capitale 25 volte superiore (es: 1 milione di €) alle proprie esigenze di spese annuali. Questa ipotesi consentirebbe ad un pensionato mediamente fortunato di vivere di rendita in eterno, infatti, con questo prelievo, il suo portafoglio non perderebbe mai il suo potere d'acquisto iniziale. Ma tu non sei il pensionato mediamente fortunato e, giustamente, vuoi essere garantito finanziariamente anche nell'ipotesi peggiore che ti possa capitare. Dunque, il tuo obiettivo deve essere quello di minimizzare il rischio di rimanere senza la tua rendita annua, pari ai 40 mila euro all'anno dell'esempio precedente, che poi dovranno salire, a causa dell'inflazione, sino ad avvicinarsi a 100 mila euro dopo i 30 anni. Ne consegue, che dopo 30 anni, il tuo capitale dovrebbe avvicinarsi ai 2,5 milioni di € (100 mila x 25) ... non poco considerando che siamo in Italia, che dovrai pagare imposte sul capital gain (che colpiscono anche la rivalutazione nominale da inflazione) e che, infine, non sei nemmeno così certo che il futuro del mercato finanziario sia così roseo come quello dell'ultimo secolo.

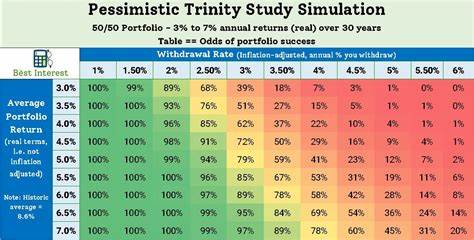

Nel 1998, tre professori della Trinity University di San Antonio Texas (Philip L. Cooley, Carl M. Hubbard e Daniel T. Walz.) pubblicano il paper “Sustainable Withdrawal Rates from Your Retirement Portfolio”, noto come Trinity Study ed analizzano la sostenibilità di diversi tassi di prelievo annuali (dal 3% al 12%) da portafogli composti da azioni e obbligazioni, su periodi di pensionamento di 15, 20, 25 e 30 anni [2].

Nel 2016 viene pubblicato il paper “Refining the Failure Rate” di Javier Estrada, professore di finanza presso l’IESE Business School di Barcellona che mostra sia quanto posso prelevare in pensione che quanto devo risparmiare durante il periodo lavorativo [3].

Inoltre, oggi esistono siti come:

- Engaging Data, che è gestito da un appassionato di finanza personale e indipendenza finanziaria, che ha creato questo calcolatore ispirandosi a blog di riferimento come Mr. Money Mustache [4];

- Mooningstar, che pubblica regolarmente report, analisi e aggiornamenti sul Safe Withdrawal Rate e sulle strategie di investimento per la pensione [5].

RISCHI

Da questi report e da queste statistiche abbiamo individuato le diverse variabili che influenzano il "Tasso di prelievo sicuro", vedi il paragrafo successivo, ma qui è importante comprendere quale deve essere la tua asset allocation ottimale per ottenere il rendimento minimo necessario a soddisfare le tue esigenze nell'ipotesi più sfortunata che ti possa capitare.

Per la scelta dell'asset allocation vanno considerati diversi rischi, il più grande di ogni investitore è certamente l'inflazione. Sebbene sia controintuitivo, questo rischio cresce con la percentuale di obbligazioni. Infatti, se le azioni sono un bene reale che, dopo una prima discesa, tendono a recuperare il loro valore iniziale, al contrario, le obbligazioni subiscono una perdita secca. Ti ripeto il concetto perché questo aspetto è fondamentale: le azioni subiscono la volatilità (su e giù) causata dall'inflazione ma le obbligazioni patiscono una perdita definitiva in quanto non sono un bene reale e i crediti, come la moneta, si svalutano inevitabilmente.

Ti stai chiedendo perché in banca ti suggeriscono un portafoglio solo obbligazionario? A chi vende prodotti finanziari non importa garantirti nel tuo caso peggiore ma interessa prevalentemente che tu non subisca quella volatilità che potrebbe indurti a cambiare banca.

La seconda grande incognita è il rischio di mercato, in quanto nessuno può realmente sapere quanto renderanno i tuoi futuri investimenti.

Va considerato anche il rischio di sequenza (spiegato nell'ultima nota di questo paragrafo). Se si verifica un crollo del mercato appena entrato in retirement è un danno decisamente superiore rispetto a subire il medesimo crollo nel tuo ultimo anno di vita. Nel primo caso sei tu a compromettere la tua rendita, nel secondo caso sarà un problema degli eredi. Per questa ragione è corretto ridurre l'azionario, implementando l'obbligazionario, prima di andare in pensione, così come l'azionario dovrebbe tornare a risalire lentamente quando entri in pensione, soprattutto se hai una residenza di proprietà, dei figli con un lavoro sicuro e godi di buona salute [6].

Infine c'è il rischio di longevità. Questo significa che potresti sopravvivere più a lungo del previsto e questa è la ragione per la quale il tuo portafoglio non dovrebbe mai decrescere con il passare degli anni ma dovrebbe mantenere almeno il suo valore iniziale. Questa soluzione elimina il tuo rischio longevità e fa contestualmente felice anche i tuoi eredi.

COSA SCEGLIERE

Non c'è la soluzione ideale per tutti ma ipotizza di avere 60 anni e di avere optato per un tasso di prelievo del 2%. Significa poter prelevare € 20 mila all'anno con un capitale 1 milione o € 60 mila con un capitale di 3 milioni.

Potresti partire con un 30% di azioni per poi salire al 50% nei 10 anni successivi.

Ora fatti le seguenti domande:

- quanti anni di vita ritieni di avere nella migliore delle ipotesi possibile?

Se implementi l'azionario, ad esempio partendo portandolo al 60%, hai maggiore probabilità di mantenere intatto il tuo patrimonio oltre i 30 anni ma dovrai ridurre leggermente il Tasso di prelievo, ad esempio 1,8%, in quanto aumenti inevitabilmente il rischio di cadere nello scenario peggiore.

- non riusciresti a sopportare il crollo delle tue azioni del 50%?

Ti conviene partire con una % di azionario più bassa, ad esempio iniziando con un 10-20%, in questo modo eviterai di stressarti psicologicamente nei primi anni ma avrai maggiore probabilità di non riuscire a prelevare quanto ti serve nei successivi anni. Anche in questo caso ti converrà ridurre leggermente il Tasso di prelievo, ad esempio 1,8%, per ridurre il rischio di cadere nello scenario peggiore.

Se speri di vivere per oltre 40 anni dovrai ridurre il Tasso di prelievo al 3% e, questo è l'aspetto più interessante di tutta l'analisi statistica, se lo farai con un portafoglio 100% azioni o 100% bond, potrai prelevare solo il 2,7%.

- entri / entrerai in pensione con un capitale inferiore ad 1 milione?

Ricordati che risparmiare riducendo le spese è sempre la migliore soluzione. Verifica se riesci a proseguire il lavoro per incrementare il tuo patrimonio.

- entri / entrerai in pensione con un un capitale maggiore di 3 milioni?

Hai tutte le possibilità per goderti una pensione finanziariamente serena. Fatti aiutare dal tuo consulente finanziario indipendente.

CERTEZZE

- un portafoglio 100% azionario non è la migliore soluzione, ha una volatilità ed un rischio di sequenza talmente elevato che potrebbe non consentirti di avere il denaro necessario durante i tuoi ultimi anni di vita; benché sia quello che matematicamente e statisticamente ti consentirebbe il miglior Tasso di prelievo, ti permette di massimizzare lo scenario migliore mentre tu devi preoccuparti di ridurre al minimo o di azzerare le probabilità di finire nello scenario peggiore;

- un portafoglio 100% obbligazionario ha un rischio inflazione che porta a delle conseguenze simili a quelle del 100% azionario; l’interesse fisso viene spesso associato al concetto di opzione d’investimento “sicura” in quanto comporta che che si riceva un importo costante nel tempo e si abbia una maggiore probabilità di subire meno volatilità nel breve termine, ma, se intendi aumentare la probabilità di accrescere il tuo portafoglio pensionistico abbastanza da garantirti una rendita costante nel tempo, il reddito fisso è tutt'altro che sicuro in quanto è probabile che i risparmi per la tua pensione possano non durare il tempo previsto a causa dell'inflazione oltre a non essere nemmeno comletamente al riparo dalla volatilità.

- il miglior portafoglio è certamente quello diversificato;

- il futuro Tasso di prelievo sicuro in Italia devi ipotizzare che sia indicativamente la metà del Tasso di prelievo sicuro storico americano;

- un Tasso di prelievo inferiore a quello sicuro ti mette nelle condizioni psicologiche di poter affrontare qualsiasi avversità;

- utilizza le strategie indicate nel paragrafo "Strategie d'investimento", secondo molti studiosi il portafoglio migliore per godersi la pensione è il Golden Butterfly, in quanto è quello che ottimizza lo scenario peggiore e che riduce la volatilità;

- modifica il Tasso di prelievo in funzione di come si evolve il tuo portafoglio e di come si modificano le tue esigenze facendoti aiutare dal tuo consulente finanziario indipendente, che ti costa una frazione decimale di quanto eviti di perdere.

Per saperne di più:

- Per calcolare il tuo Fire

- Il sito di Ern