Long term care - LTC: scopri cos'è e come funziona.

Nessuno può prevedere il proprio futuro, men che meno è possibile prevedere un evento che potrebbe mettere a rischio la nostra salute o persino la nostra autosufficienza. Un banale incidente o una malattia potrebbero compromettere da un momento all'altro la nostra capacità lavorativa e la nostra indipendenza. Per fortuna, però, è possibile pensare già da oggi a come tutelare la propria autonomia attraverso soluzioni assicurative pensate ad hoc, come una polizza Long Term Care.

La “Long Term Care” (Cura nel Lungo Termine) è un’assicurazione grazie alla quale viene erogata una rendita nel momento in cui il contraente non è più autosufficiente a causa dell'impossibilità, dovuta a qualunque causa, di compiere almeno 3 delle seguenti 6 attività ordinarie della vita quotidiana:

- lavarsi;

- vestirsi/svestirsi;

- alimentarsi;

- andare in bagno;

- muoversi;

- alzarsi [1].

Una polizza LTC serve quindi a proteggersi dal rischio di non autosufficienza.

Questo rischio diventa ovviamente più probabile in età avanzata ma sarebbe opportuno stipulare questa polizza il prima possibile, in modo da coprire una fascia di età in cui l’evento è poco probabile ma comunque destabilizzante.

Nel nostro paese la gestione della non autosufficienza personale o di un familiare sta diventando un’esperienza di massa: non sono autosufficienti 2,8 milioni di anziani nonché il 20,8% degli anziani (Fonte: Censis 2019). Considerando il crollo demografico e l’aumento dei single [2], il nucleo familiare si restringe e probabilmente non sarà in grado di offrire un supporto stabile durante la vecchiaia. Disporre di una somma mensile per pagare una badante, un infermiere o una casa di cura diventa sempre più indispensabile per garantire un futuro sereno a te e alla tua famiglia.

Le polizze LTC consentono di ricevere una rendita periodica, il cui importo dipende dalle condizioni contrattuali [3] oppure può variare in base al grado di non-autosufficienza.

Esistono svariate tipologie di polizze LTC ma possiamo, per semplicità, suddividerle in:

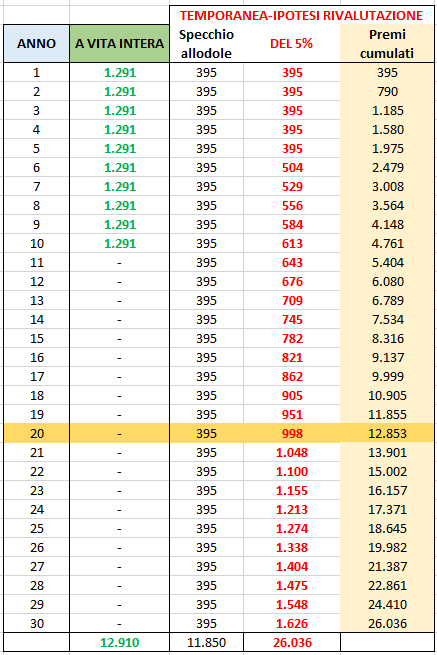

- TEMPORANEA: la copertura è valida solo fino all'ultimo anno in cui si paga il premio, ciò significa che se la perdita di autosufficienza incorre in data successiva al pagamento dell’ultimo premio non si ha diritto alla rendita, essendo un contratto limitato ad un determinato periodo di tempo. La compagnia, dopo averti acquisito come cliente con un premio di ingresso al primo anno, può riservarsi di implementarlo a piacimento gli anni successivi.

- A VITA INTERA: l'obbiettivo è quello di garantire la perdita di autosufficienza per tutta la vita con il vincolo di pagare un premio predefinito per un certo numero di anni.

TI CONSIGLIAMO DI SCEGLIERE LA LTC A VITA INTERA facendoti assistere dal tuo consulente in quanto è probabile che la polizza migliore non sia quella con il premio più basso [4].

Se hai già sottoscritto una polizza Infortuni e Malattia potresti pensare di non aver bisogno di una LTC. Ma attenzione stai commettendo un grave errore. Infatti, LTC a vita intera e polizza Infortuni e Malattia, per quanto simili, si differenziano su 2 aspetti:

- Tipo di invalidità. Una polizza LTC a vita intera, a differenza delle polizze Infortunio e Malattia, garantisce un indennizzo a vita indipendentemente dal fatto che l’invalidità sia conseguenza di un evento particolare oppure del semplice invecchiamento.

- Orizzonte temporale. La polizza LTC a vita intera è un piano assicurativo di lungo termine che prevede il pagamento di un premio per un periodo pluriennale e che prolunga la propria copertura anche successivamente al pagamento dell’ultima rata. Le polizze Infortunio e Malattia, invece, coprono l’assicurato solamente nel periodo di pagamento del premio.

Il limite di età entro cui si può sottoscrivere una LTC varia a seconda della compagnia, generalmente si attesta a 70 anni.

Questa polizza può essere attivata solo se al momento della stipula ti trovi in perfetto stato di autosufficienza.

Lo Stato italiano incentiva la sottoscrizione di polizze di questo tipo, prevedendo una detrazione fiscale [5] del 19% sul premio pagato, fino ad un importo massimo di € 1.291,14 a cui corrisponde un risparmio di imposta pari a € 245,31 [6]. La detrazione spetta anche se i premi per polizze LTC sono stati versati nell’interesse delle persone fiscalmente a carico, fermo restando il limite complessivo di 1.291,14 euro. Condizione necessaria per usufruire della detrazione fiscale è che vi sia coincidenza tra contraente e assicurato indipendentemente dalla figura del beneficiario che può essere chiunque. Inoltre, l’onere si considera sostenuto dal contribuente al quale è intestato il documento di spesa, indipendentemente dal familiare che materialmente esegue il pagamento (interpelli n.431 e 484 del 2020 dell’Agenzia delle Entrate).

In aggiunta sono previste:

- una rivalutazione annuale della rendita esente da qualunque tassazione;

- l’esenzione dall’IRPEF e da ogni altra imposta dei rendimenti maturati delle prestazioni erogate a persone fisiche;

- l’impignorabilità ed insequestrabilità delle somme assicurate ai sensi di legge.

Visti i numerosi vantaggi nella sottoscrizione di questa polizza e vista l'importanza di una tutela di questo tipo, non perdere altro tempo e sottoscrivi una polizza LTC per garantire a te e alla tua famiglia un futuro sereno!