Evoluzione della finanza: un'approfondimento

Per comprendere come raggiungere la serenità finanziaria è importante conoscere l'evoluzione della finanza negli anni.

FINANZA TRADIZIONALE

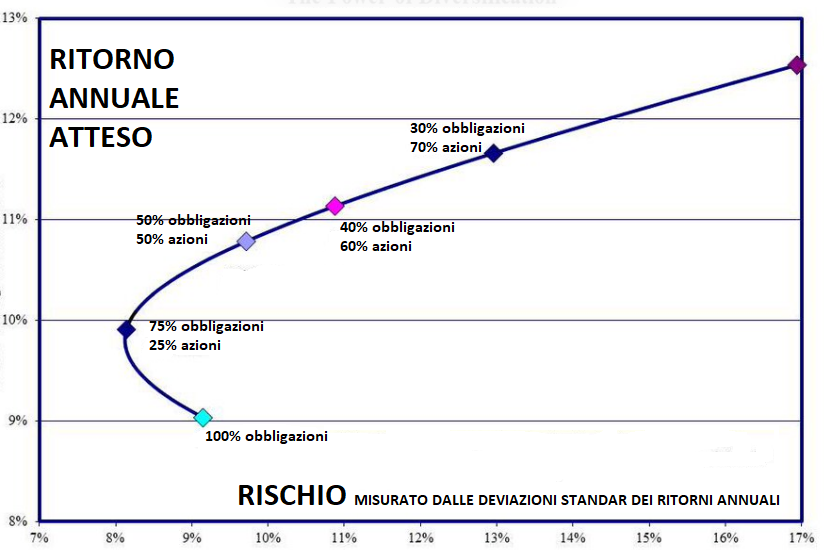

Harry Markowitz, vincitore nel 1990 del Nobel per l’economia per i suoi studi sulla "Teoria di portafoglio" che iniziò nel 1952, ha gettato le basi per l’economia finanziaria e ha spiegato come, per costruire il proprio portafoglio, sia necessario individuare titoli che abbassino al minimo il rischio e massimizzino il rendimento. Per poter avere un buon rendimento si necessita di selezionare i titoli tenendo presente la correlazione tra loro. Questa procedura consente di determinare la cosiddetta frontiera efficiente, ovvero le migliori combinazioni tra rischio e rendimento. Questa teoria è basata esclusivamente su scelte razionali effettuate con strumenti matematici e statistici.

Dunque, se applicare la matematica e la statistica porta buoni risultati conviene assoldare bravi professionisti per ottenere il massimo dei risultati possibili.

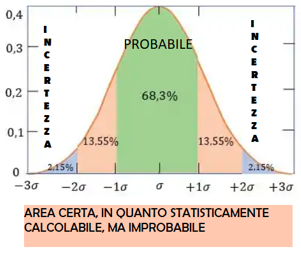

Ma qui si nasconde l'errore che ancora oggi si finge di non vedere: le variazioni di prezzo dei titoli sono fenomeni sociali misurabili con la matematica e la statistica solo a consuntivo ma non sono strumenti idonei per previsioni, che, infatti, vengono sempre disattese. Ciò nonostante continuano ad essere effettuate in quanto, diversamente, non ci sarebbe ragione per pagare un sistema che si arricchisce grazie a questo equivoco.

FINANZA COMPORTAMENTALE

Daniel Kahneman, uno psicologo vincitore nel 2002 del Nobel per l’economia, ha dimostrato i limiti della finanza tradizionale e dato autorevolezza alla finanza comportamentale senza però riuscire a trasformare operativamente le modalità con cui vengono costruite le strategie d’investimento. Kahneman dimostra che gli investitori sono soggetti ad errori sistematici (bias cognitivi) e che le formule di ottimizzazione media/varianza di Markowitz hanno dei limiti oggettivi ma non propone un nuovo strumento di lavoro e, conseguentemente, i consulenti proseguono nella loro narrazione nel cercare di spiegare alla loro clientela di essere in grado di selezionare i migliori titoli possibili.

ACCETTARE L'INCERTEZZA [1]

Con gli studi di Nassim Nicholas Taleb ("Il Cigno Nero" è stato pubblicato nel 2007) si è iniziato a prestare attenzione ai rischi estremi ed imprevedibili.

Taleb promuove l'idea di evitare investimenti a medio rischio, concentrandosi invece su investimenti molto sicuri o su opportunità ad alto potenzialità di guadagno. Soluzione suggerita anche da noi anche in un'ottica di massima semplificazione.

Si è iniziato ad accettare i due seguenti presupposti:

1) il futuro è incerto, quindi per definizione non calcolabile;

2) l’essere umano sceglie prima sulla base delle emozioni e poi le giustifica con la razionalità.

In questa ottica gli errori sistematici di Kaheneman (bias cognitivi) diventano delle pericolose scorciatoie mentali (euristiche) in ambienti dove è possibile essere razionali ed usare strumenti come la matematica e la statistica. Ma, in ambienti dominati dall’incertezza, le scelte di un investitore, emotivo per definizione, devono partire dalla psicologia, il cui scopo non è quello di definire le strategie d’investimento ma di rendere psicologicamente sostenibile detenere una determinata asset allocation.

FINANZA OLISTICA

Si ritiene che tu o ancora meglio la tua famiglia debba verificare le esigenze finanziarie dei successivi 3-5 anni:

+ entrate

- costo della vita

- uscite straordinarie (dentista, auto, abitazione, università, ecc.)

- coperture assicurative e previdenziali.

Se questa previsione risulta negativa, cioè se le entrate sono minori delle uscite, dovrai investire con il minimo di rischio (Investment grade) una parte del tuo patrimonio sino a pareggiare il futuro fabbisogno di denaro.

Se la previsione risulta positiva, potrai investire tutto il tuo patrimonio mobiliare con l’obiettivo di massimizzarne il risultato finale attraverso l’acquisto di azioni mondiali con la massima diversificazione possibile.

Questo approccio stravolge la scelta delle consuete asset allocation (prudente, equilibrata o aggressiva), che sembrano dettate dalla volontà dei consulenti finanziari di assecondare l’attitudine al rischio dei loro clienti senza che costoro possano realmente rendersi conto delle loro esigenze.

Tale atteggiamento sembra dettato da un interesse del consulente finanziario più che del cliente.

Così potrà capitare che un impavido trentenne, in procinto d’acquistare la propria abitazione, opti, con il conforto di un questionario Mifid compilato nel solo rispetto della compliance della banca, per un asset allocation aggressiva e che un settantenne con una pensione stellare investa in attività prive di rischio, volatilità e rendimento tutti i suoi milioni.

Un vero disastro sia per i singoli individui che per le loro comunità che si vedono sottrarre risorse utili per uno sviluppo veramente sostenibile.

Viceversa, il nostro Check-up ti induce ad una scelta consapevole, dividendo tra quanto devi accantonare senza rischio e quanto potrai investire accettando tutta la volatilità necessaria per ottenere il massimo del rendimento.

Dunque, riprendendo l’esempio precedente, il giovane sarebbe indotto a parcheggiare la sua liquidità in obbligazioni Europee Investment Grade ed a preoccuparsi della sua situazione previdenziale ed assistenziale in attesa dell’acquisto della propria abitazione mentre l’anziano sarebbe stato invitato a valutate se e come dare una nuova ragione ai suoi risparmi, magari pensando a come potranno goderne i suoi nipoti, anche in un’ottica di crescita comune.

Per questa ragione il nostro Check-up non solo ti aiuterà a renderti autonomo nella facile scelta legata alla selezione dei singoli prodotti finanziari ma, soprattutto, ti fornirà il necessario supporto didattico e psicologico affinché le tue scelte siano consapevoli e ti consentano di rimanere investito senza angosciarti durante i naturali ciclici crolli del mercato.

Questo approccio finanziario fa tesoro sia degli insegnamenti di Taleb quando, preoccupandosi dell’inevitabile incertezza della vita, ti induce ad assicurarti per gli eventi che potrebbero impattare rovinosamente sulla tua vita e sia degli insegnamenti di Kahneman quando ti educa a controllare i tuoi sentimenti al fine di considerare i rischi e la volatilità come una risorsa da sfruttare a favore tuo, della tua famiglia e dell'intera società.