PAC: cos'è e a cosa serve?

Con un PAC (Piano di Accumulo di Capitale) investi gradualmente nel tempo, con regolarità, ad esempio su base mensile o trimestrale.

E' lo strumento ideale per implementare la tua quota di azionario all'interno del Portafoglio crescita.

In teoria, il momento migliore per investire sarebbe quando il mercato subisce un forte ribasso. Tuttavia, individuare il timing perfetto è impossibile [1]. L’unica certezza è che restare disinvestiti comporta un costo: sia per l’effetto dell’inflazione, sia per il mancato guadagno.

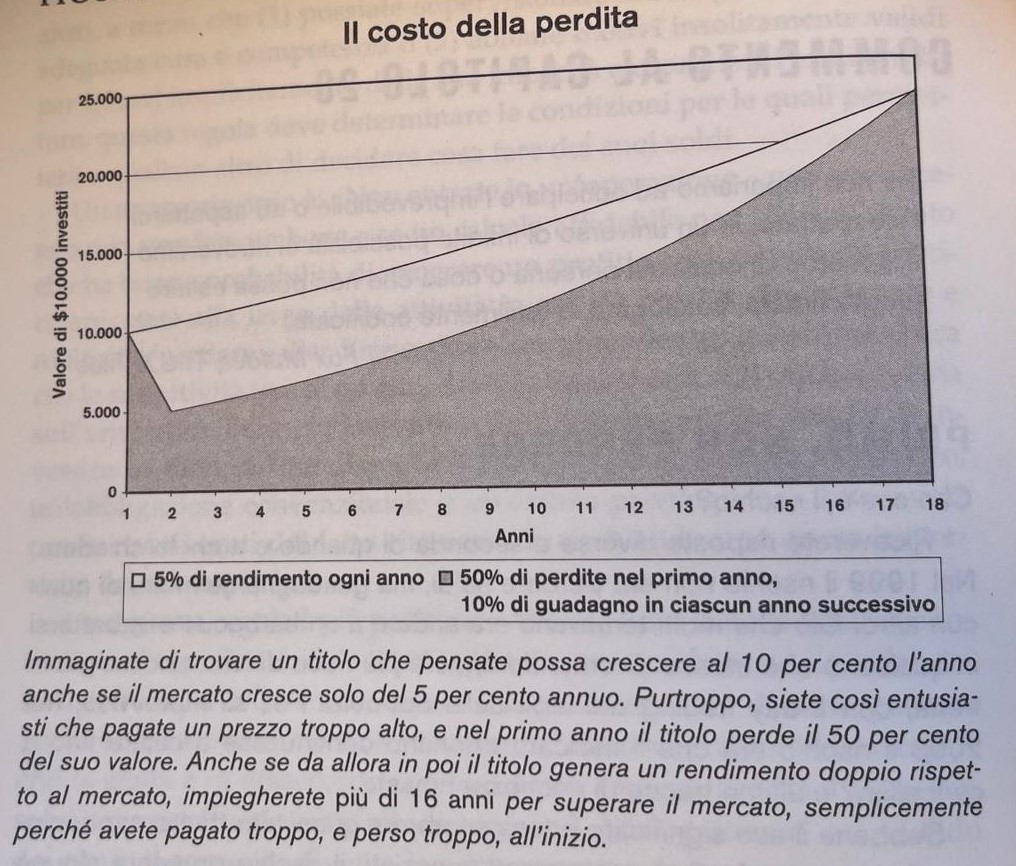

Il PAC rappresenta l'alternativa al PIC (Piano di Investimento di Capitale), che consiste nell'investire in un’unica soluzione. In un mercato che tende a crescere nel lungo periodo, il PIC è teoricamente più vantaggioso: consente di acquistare a prezzi mediamente inferiori, sfruttare il pieno potenziale del capitale investito e ridurre i costi di transazione. Tuttavia, bisogna considerare il rischio psicologico: un forte ribasso subito dopo l’investimento può generare stress e indurre scelte emotive.

La finanza comportamentale ti insegna che devi tenere conto della tua capacità di sopportare oscillazioni e perdite significative.

QUANTO PUO' CROLLARE IL MERCATO?

Prima di prendere una decisione di investimento, è fondamentale chiedersi quale sia la perdita massima che potresti sopportare, per valutare se sei in grado di accettarla sia dal punto di vista finanziario che psicologico.

Comprendere il rischio è essenziale per stabilire quando entrare nel mercato e quando, invece, attendere. Tuttavia, il rischio reale non è sempre semplice da quantificare.

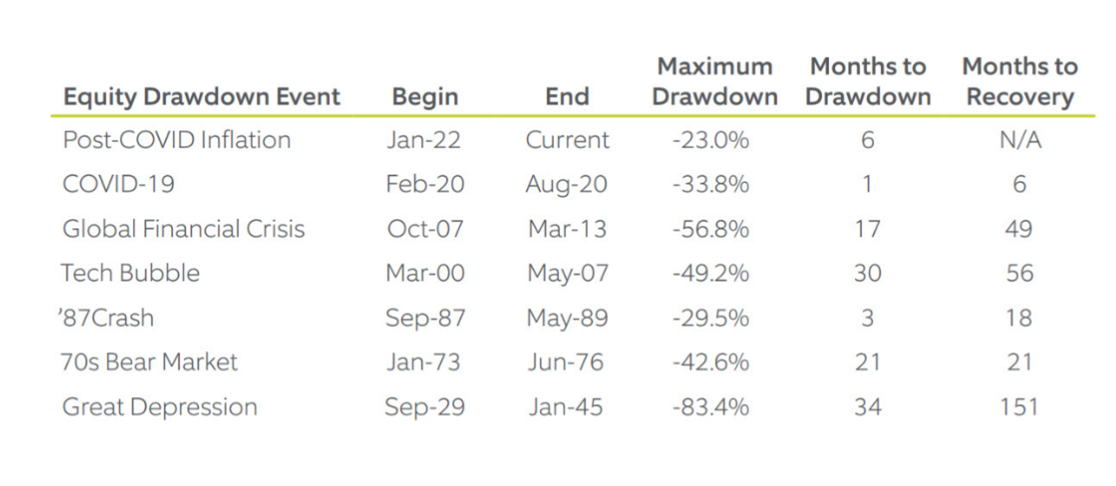

Un buon punto di partenza è analizzare i principali drawdown storici, considerando sia l’entità della discesa sia il tempo necessario per recuperare i livelli iniziali di valutazione.

Se escludi la grande depressione del 1929, i peggiori drawdown sono stati il -57% del 2007 e il -43% del 1973.

Va ricordato che anche le obbligazioni investment grade non sono immuni da perdite: l’inflazione può generare cali significativi, con duration medie che hanno subito ribassi fino al 15%, come accaduto nella fase post-Covid.

Tornando all’azionario, per valutare il grado rischio che stai correndo, potresti analizzare il “Price-to-Earnings (PE) ratio” dell'indice S&P500, uno degli indici più seguiti al mondo. Il PE è un ottimo indicatore per capire se il mercato è sopravvalutato o sottovalutato.

Supponi che il PE dello S&P500 sia 26 con una media storica di 20. Significherebbe che il mercato è sopravvalutato del 30%.

Per avere una ulteriore conferma, verifica che l'indice mondiale che hai selezionato, ad esempio l'MSCI o il FTSE World, abbia una sopravvalutazione simile, ad esempio un PE di 20 con una media storica di 15.

A questo punto sai, con una buona approssimazione, che se investissi ora, potresti subire una correzione che, non solo riporterebbe i valori alla media storica, ma, per l'effetto "elastico" del mercato, che raramente è in equilibrio e tende sempre ad ondeggiare intorno alla media, potresti perdere un ulteriore 30%, per una perdita totale del 46%, infatti, 60 di perdita complessiva diviso 130 (100 + 30 della sovra valutazione di partenza) fa 46%.

QUALE PERDITA PUOI PERMETTERTI?

Se non sopporti l'idea di perdere metà del tuo capitale, devi stabilire una soglia più bassa.

Deciderlo non è facile in quanto un conto è ipotizzarlo ed un altro è vedere realmente il tuo denaro svanire.

Proviamo a progettare un PAC che preveda una perdita massima del 10%.

PRIMO ANNO

Investi il 20% del tuo Portafoglio crescita e il mercato crolla del 50% alla fine dell'anno.

L'80% residuo investito in obbligazioni sicure ipotizza che abbia reso il 3%, generando un interesse di 2,4% sull'intero portafoglio, cioè l’80% del 3%. La tua perdita sarà del 7,6%, pari al 10% della perdita delle azioni meno il 2,4% del guadagno sulle obbligazioni. Dunque, potrai proseguire il tuo PAC senza troppe preoccupazioni.

SECONDO ANNO

Investi un ulteriore 10%, il tuo Portafoglio crescita sale al 30%, e il mercato crolla del 50% alla fine del secondo anno creandoti una perdita sulle azioni del 15%.

Tuttavia, avrai maturato interessi sugli asset sicuri: il 3% sull’80% nel primo anno pari al 2,4% + il 3% sul 70% nel secondo anno pari al 2,1%, per complessivi 4,5%. Inoltre, è probabile che le azioni siano salite prima del crollo così che, anche in questo caso, la tua perdita non supererà la soglia psicologica del 10%.

TERZO ANNO

Investi un ulteriore 10%, il tuo Portafoglio crescita sale al 40%, e il mercato crolla del 50% alla fine del terzo anno creandoti una perdita sulle azioni del 20%.

Tuttavia, più trascorrono gli anni del tuo PAC, meno saranno le probabilità che il tuo capitale iniziale perda oltre il 10%.

***

Per gestire meglio l’aspetto psicologico del tuo percorso di investimento, ti consiglio di acquistare obbligazioni sicure tramite ETF. Questi strumenti ti permettono di monitorare le plusvalenze direttamente sul tuo estratto conto, dandoti una percezione concreta di progresso. Questo approccio ti aiuterà a completare, o meglio, accelerare, il tuo PAC durante gli inevitabili sell-off del mercato azionario. Non importa che le plusvalenze obbligazionarie derivino da “guadagni nominali”, ossia interessi che compensano principalmente l’inflazione. Quello che conta davvero è far decollare il tuo PAC azionario, l’unico in grado di generare performance reali nel lungo periodo.

NON SEMPRE ACCADE IL PEGGIO

Fortunatamente, è possibile che il mercato azionario non subisca un crollo, ma continui a crescere in linea con la media storica del 7% annuo lordo, o persino oltre. In questo scenario, il tuo PAC prenderà il volo: non scenderà mai sotto il valore del capitale iniziale e tenderà a crescere in modo esponenziale nel tempo.

Potrai anche permetterti di accelerare il raggiungimento del 100% di investimento azionario nel tuo Portafoglio Crescita. In questo modo, la durata del PAC – che nell’esempio era ipotizzata in 9 anni (20% iniziale più il 10% all’anno), si ridurrà notevolmente, consentendoti di sfruttare al massimo il potenziale di crescita.

LA PARTENZA

Se nel tuo Portafoglio Crescita hai già un ETF azionario globale che rappresenta almeno il 10-30% dell’obiettivo finale e questo ETF è in plusvalenza di almeno il 10%, sarà per te psicologicamente più semplice aumentarne la quota e raggiungere in meno di 5 anni il 100% di investimento azionario.

Al contrario, se non hai un ETF azionario globale nel tuo portafoglio, oppure possiedi quello sbagliato, troppo costoso o poco diversificato, ti troverai nella scomoda situazione di dover vendere. Oltre ai possibili oneri fiscali, rischieresti di ritrovarti, dopo pochi mesi, con il nuovo ETF in forte perdita e senza più il coraggio di incrementarlo.

In questo caso, ti suggeriamo di seguire gli step indicati nei paragrafi precedenti.

L'ARRIVO

- dal livello di sopravvalutazione o sottovalutazione del mercato (vedi l’apposito paragrafo dedicato);

- dalla tua reazione in caso di un sell-off devastante, perché potrebbe non consolarti sapere di essere tornato, dopo anni, al punto di partenza, né sapere che investendo solo in

- tra il 60% e l’80% quando il PE è sopra la sua media storica e/o il premio al rischio sia < al 3%;

- tra l’80% e il 100% quando il PE è sotto la sua media storica e/o il premio al rischio sia > del 4%.

- che si sia raggiunta una % del 60-80% di azioni con un mercato sopravvalutato, rendendo opportuno interrompere il PAC;

- che si sia raggiunta una % dell’80-100% di azioni con un mercato divenuto sopravvalutato, rendendo consigliabile alleggerirsi.

CONCLUSIONE

Il PAC su un ETF azionario globale non è solo un modo per investire gradualmente: è una vera strategia per proteggerti dalla volatilità del mercato e costruire un patrimonio solido nel tempo, evitando le trappole dell’ansia e delle decisioni impulsive.

Investire passo dopo passo ti consente di ridurre il rischio di perdite dolorose e di gettare le basi per una gestione patrimoniale equilibrata. Considera i primi versamenti del tuo PAC non solo come un investimento finanziario, ma come l’inizio di una strategia pensata per affrontare la volatilità necessaria a ottenere rendimenti significativi negli anni.

NOTE