Se il nostro algoritmo ti ha suggerito di investire nel "Portafoglio Crescita", significa che:

- hai già accantonato nel “Portafoglio Sicurezza” il denaro necessario per coprire le spese dei prossimi 3 anni

- hai l’opportunità di investire la parte del tuo patrimonio classificata come "Portafoglio crescita" con la ragionevole speranza di poterlo incrementare considerevolmente negli anni.

Ma attenzione che questa percentuale del tuo patrimonio da destinare alla crescita deve essere prima validata da un consulente finanziario, in quanto il tool per determinare la tua massima % di volatilità, sopportabile non considera molti aspetti, tra cui la tua emotività, cioè l'ansia che potrebbe derivarti da un eventuale calo del mercato.

Solo dopo aver compilato il questionario Mifid e rispettato la normativa, il consulente potrà indicarti i prodotti da acquistare.

In questa pagina ci limitiamo ad illustrarti alcuni degli strumenti finanziari che potrebbero essere selezionati dal tuo consulente finanziario per li tuo Portafoglio crescita. Successivamente, sempre con il tuo consulente finanziario, meglio se indipendente, potrai facilmente individuare gli ISIN dei titoli da acquistare con la consapevolezza di chi sa quale sono state nel passato i rendimenti dei diversi asset [1].

La principale regola da non dimenticare è che il rendimento atteso dell’asset allocation è correlato alla volatilità assunta.

Tra gli asset con maggior volatilità abbiamo le azioni, le obbligazioni high yield o con duration > 3 anni e l'oro [2]. Tra questi asset le azioni sono quelle che hanno dimostrato negli anni un maggior rendimento a parità di volatilità.

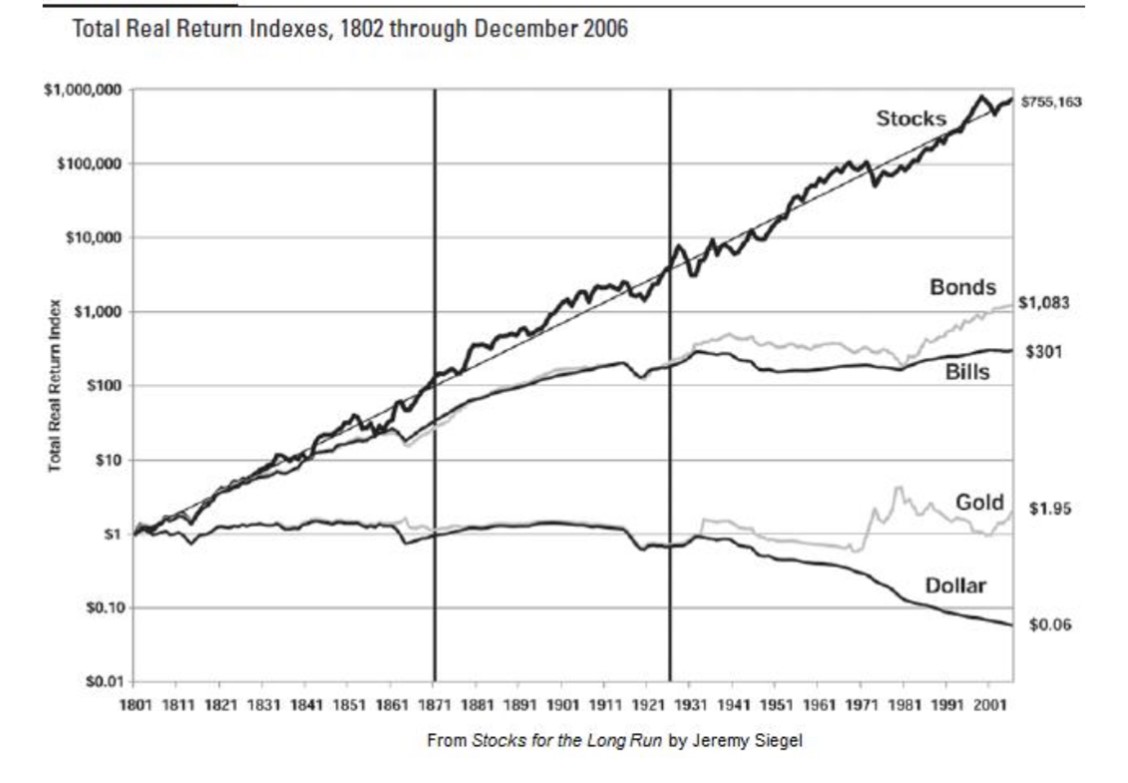

Per comprendere le dinamiche delle azioni è opportuno analizzare l'indice più famoso del mondo.

STANDARD & POOR 500

E' l’indice mondiale di riferimento del mercato azionario e comprende le 500 azioni maggiormente capitalizzate della più grande borsa del mondo, il New York Stock Exchange.

Come si evince la performance dell’indice è importante ma caratterizzata da un’intensa volatilità.

Altri indici azionari hanno avuto rendimenti decisamente maggiori, come il Nasdaq, o minori, come l’MSCI o il FTSE World. Il tuo consulente finanziario indipendente ti aiuterà a scegliere quello più opportuno per te.

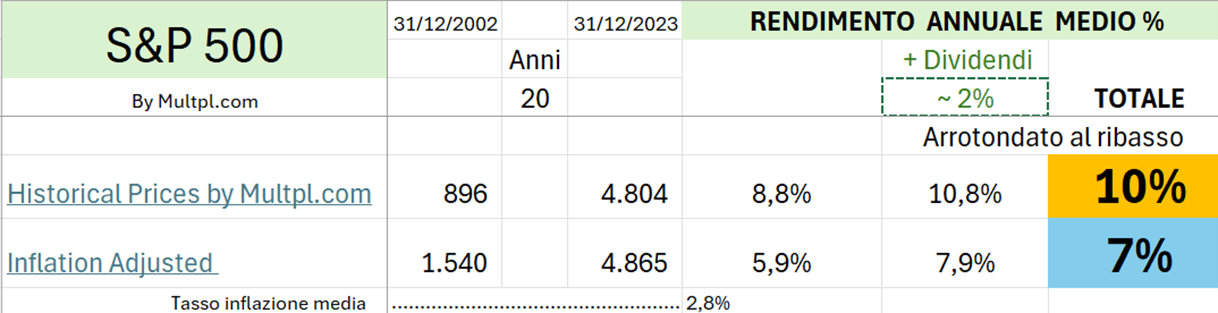

Nella tabella sotto riportata abbiamo riportato il rendimento degli ultimi 20 anni dello S&P500, che è in linea con quello storico dell’indice, che è stato creato nel 1957 [3].

Considerando il reinvestimento dei dividendi, che è stato di circa il 2% all'anno, il rendimento totale, approssimato per difetto, è del:

- 10% al lordo d'inflazione e imposte;

- 7% al netto d'inflazione e al lordo d'imposte

- 3,9% al netto d'inflazione e d'imposte

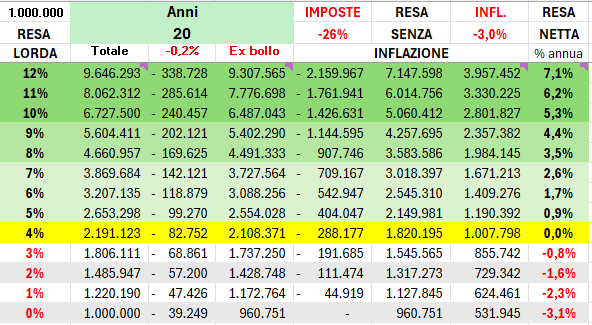

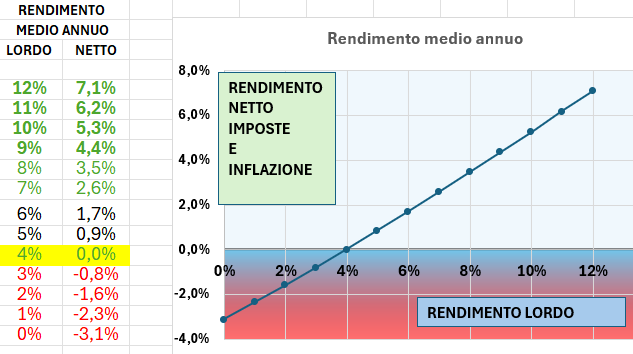

Nella tabella è proposto quanto ti può rendere 1 milione investito per 20 anni:

IN SINTESI

Nella tabella si è ipotizzato una durata di 20 anni, che, rispetto ad un'investimento di 5 o 10 anni, cambia gli importi ma i rendimenti espressi in % restano sostanzialmente uguali.

Puoi osservare:

- Le imposte sul capital gain e quelle di bollo vengono calcolate anche sulla rivalutazione monetaria, in pratica, paghi le imposte anche quando non guadagni; lo vedi bene nell'ultima riga dove il rendimento del 3% viene azzerato dall'inflazione con il risultato di riuscire ad eroderti quasi 1/4 del tuo capitale dopo 20 anni;

- L'inflazione e le imposte ti costringono a cercare rendimenti almeno del 5% per non andare in perdita;

- La capitalizzazione degli interessi composti, definita da Einstein l’ottava meraviglia del mondo, fa miracoli in senso sia positivo, ad esempio portando il tuo milione a quasi 10 milioni con un rendimento del 12%, che negativo, con l'inflazione e le imposte che si divorano gran parte del rendimento;

- La scelta degli strumenti ti può portare a triplicare il tuo capitale in 20 anni o a dimezzarlo: la scelta di un consulente finanziario con cui condividere la strategia e ti aiuti a rispettarla é fondamentale.

SARA' COSI' ANCHE IN FUTURO?

Non è assolutamente detto, anzi, nell'ipotesi che i mercati siano sopravvalutati, è molto probabile che i rendimenti siano decisamente più bassi.

GESTISCI LA VOLATILITA'

La volatilità misura il rischio nel tempo ed è una statistica che indica la dispersione dei rendimenti di un titolo o indice. Più è alta, maggiore è il rischio associato all’investimento.

Hai già compreso che il rendimento atteso è correlato alla volatilità assunta, ma il vero problema non è scegliere l’indice più volatile: è gestire la tua emotività, che può spingerti a vendere troppo presto dopo un guadagno o, peggio, durante un panic selling.

Per affrontare la volatilità hai due strumenti fondamentali: diversificare e allungare l’orizzonte temporale.

DIVERSIFICARE

Per capire come prodotti finanziari molto volatili possano diventare più stabili grazie alla diversificazione, immagina ogni azione come un’onda nel mare. Se hai solo un’onda, la sua altezza – che rappresenta il rischio – è elevata. Ma investendo in più titoli, è come avere molte onde che si sovrappongono: alcune alte, altre basse, altre in direzione opposta. Quando si incontrano, si compensano e l’effetto complessivo è un’onda più piccola. Questo è il principio della diversificazione.

Per diversificare è sufficiente 1 ETF anche se molti consulenti complicano la loro proposta per giustificare i costi.

Ma quale scegliere? Gli ETF più redditizi e volatili (es. quelli che hanno come sottostante il Nasdaq), essendo settoriali, non garantiscono la massima diversificazione, dunque, meglio ETF globali mondiali.

ORIZZONTE TEMPORALE

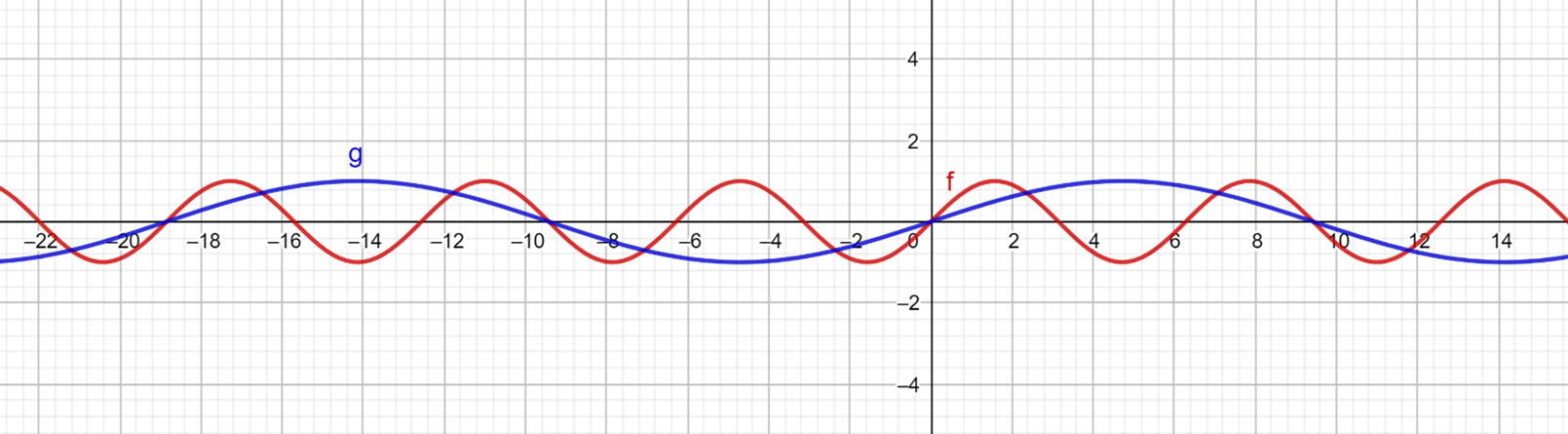

E' il secondo strumento che ti aiuta a gestire la tua emotività, due immagini valgono più di tanti ragionamenti.

La prima immagine è il grafico precedente proiettato su un tempo più lungo:

La seconda immagine mostra le conseguenze di un sell off considerando un anno o 10 anni.

In entrambe le immagini appare evidente come il tempo funge da ammortizzatore e sembra smorzare la volatilità rendendola più sopportabile.

Il tempo ha un impatto significativo sul rischio degli investimenti. Le azioni, generalmente considerate più rischiose delle obbligazioni, subiscono un'inversione di tendenza man mano che l'orizzonte temporale si allunga. Infatti, superati i 20 anni, la probabilità che un investimento azionario abbia un valore nominale negativo si avvicina quasi allo zero, mentre per le obbligazioni questa probabilità è decisamente più alta. Il motivo? Il principale nemico di un portafoglio obbligazionario è l’inflazione, mentre le azioni, essendo beni reali, non ne subiscono gli effetti.