Qualunque sia il tuo obiettivo finale sarà il Portafoglio crescita che ti consentirà di raggiungerlo. Ipotizza di dover pianificare la tua gestione finanziaria volendo disporre di 3 mila euro al mese sino alla tua morte. Quanto capitale iniziale ti occorre? Come dovrai gestirlo?

Dovrai considerare lo scenario peggiore e, quindi, mettere da parte i rendimenti storici della tabella precedente. Inoltre, l’intensa concorrenza internazionale, che priverà l’Europa della posizione privilegiata di cui godeva fino a pochi anni fa, renderà sempre più complesso mantenere e accrescere la ricchezza.

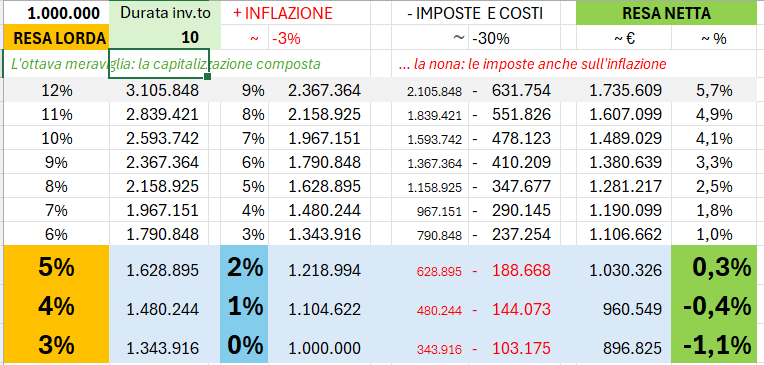

Per questa ragione riproponiamo la tabella, riducendo la durata da 20 a 10 anni (un orizzonte temporale più breve rischia di compromettere il risultato finale) e ipotizzando non più un rendimento lordo del 10%, ma compreso tra il 3% e il 5%. Investito in azioni globali — meno aggressive, più diversificate e meno volatili dello S&P500 — questo rendimento riuscirà a malapena a garantire la conservazione del capitale iniziale.

Ma allora perché imbarcarsi in un'avventura nel mercato azionario quando potresti investire in obbligazioni super sicure?

Perché, anche se lo scenario fosse pessimo — salvo eventi estremi come guerre atomiche — riusciresti a preservare il tuo capitale e, come emerge dalla tabella, avresti buone probabilità di ottenere risultati migliori, fino a sperare di triplicarlo.

Viceversa, investendo in obbligazioni super sicure dovrai lottare per sperare di ottenere quello che otterresti con il peggior risultato in ambito azionario.

Ti esemplifichiamo quello che potrebbe essere un esempio di pianificazione finanziaria da realizzare in 10 anni in cui dovrai contestualmente:

a) guadagnare quanto di serve per vivere, ipotizza 3 mila euro al mese, ovvero partire con un capitale di 360 mila euro, da gestire come quanto illustrato nel Portafoglio sicurezza, da cui preleverai ogni mese per 10 anni i tuoi 3 mila euro al mese;

b) creare contestualmente un Portafoglio crescita, attraverso un PAC, sino ad arrivare ad accumulare almeno 1 milione (ovviamente devi augurarti di partire già con il capitale più consistente possibile).

Trascorsi i 10 anni avrai tutto investito nel Portafoglio crescita con le seguenti prospettive:

- se il mercato finanziario andrà malissimo sino alla tua morte (situazione quasi impossibile che quantifichiamo nel 2,5% di probabilità), avrai comunque da vivere con la rendita programmata dei 3 mila al mese e riuscirai anche a conservare gran parte del valore reale del tuo milione iniziale per qualsiasi emergenza straordinaria;

- se il mercato finanziario sarà fiacco ma normale, come dovrebbe accadere nel 75% dei casi, avrai a disposizione ben oltre i 3 mila euro al mese per altri 100 anni e potrai lasciare ai tuoi eredi un patrimonio di oltre 1 milione, sempre ragionando a valori reali e, cioè, al netto della svalutazione monetaria che è il grandissimo nemico di queste pianificazioni;

- se il mercato finanziario avrà performato come nella media del secolo scorso, cioè come ti viene venduto da quasi tutti i consulenti finanziari non indipendenti, residuano un 25% di probabilità, potrai performare sino a triplicare il tuo milione iniziale.

Questo esempio, soprattutto se abbinato alla sottoscrizione di polizze che ti proteggono da eventi rari e straordinari (dunque, per questa ragione poco costose), ti dimostra come sia importante una pianificazione effettuata da un professionista indipendente che operi con un orizzonte temporale di lunghissimo termine.

NOTE