Per scegliere la tua miglior asset allocation (il tuo Portafoglio ideale) devi mediare tra quanto ipotizzi di voler performare alla fine dell'orizzonte temporale che hai scelto e la perdita che sei disposto a sopportare, anche se solo temporaneamente, lungo il percorso.

Per questo motivo, il tuo consulente finanziario indipendente dovrà aiutarti a definire l’orizzonte temporale più adatto: quello che puoi sostenere, non solo dal punto di vista finanziario, ma soprattutto emotivo.

Ora che questo concetto è chiaro, puoi stabilire il tuo orizzonte temporale, ossia il numero di anni durante i quali potresti tollerare una perdita parziale del capitale, e scegliere l’asset allocation più adatta alle tue esigenze.

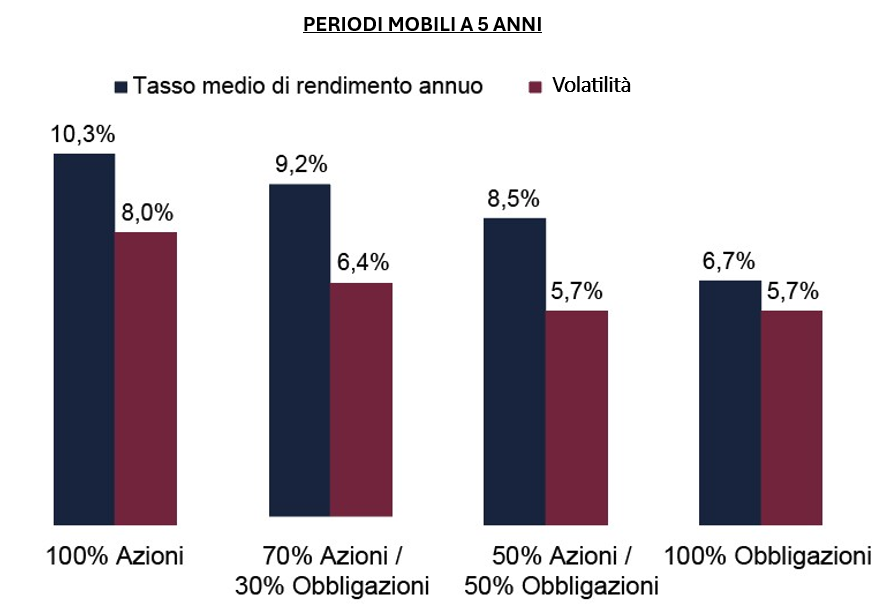

Ora analizziamo rendimento e volatilità dell’indice globale dal 1926 al 2018 in due diversi "periodi mobili": 5 anni e 20 anni per poter decidere quale è stata storicamente la miglior asset allocation.

Abbiamo scelto questi due periodi / orizzonti temporali in quanto se devi disporre con certezza del tuo denaro dopo 1 o 3 anni sai già che non puoi che indirizzarti verso un Portafoglio sicurezza composto quasi esclusivamente da obbligazioni che, nella migliore delle ipotesi, riusciranno a mantenere invariato il potere d'acquisto del tuo investimento.

ORIZZONTE TEMPORALE A 5 ANNI

Fonte: Global Financial Data, Inc. (GFD) in base ai rendimenti medi in periodi mobili a 5 anni in base ai rendimenti dell’indice GFD’s World dal 1926 al 2018.

Il portafoglio con il 100% in azioni offre un rendimento nettamente superiore, mentre il portafoglio con il 100% in obbligazioni presenta una volatilità molto più contenuta.

100% azionario su 5 anni

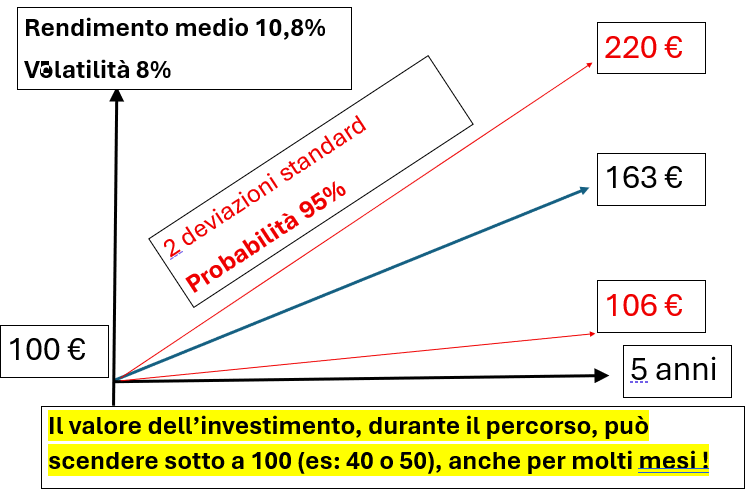

Avendo investito 100 € al 100% in azioni, con un rendimento del 10,3% (vedi grafico), mediamente, sottolineo mediamente, dopo 5 anni avresti maturato circa 163 €, ma, il tuo problema, è che potrebbe non essere sempre così. Dunque, andremo a calcolare quali probabilità hai di avere periodi di 5 anni buoni o cattivi e di quantificarne le conseguenze in termini di guadagni o di perdite.

Nel grafico sopra, che stiamo interpretando, leggiamo, nella seconda colonna, che la volatilità è stata dell'8% ma dobbiamo comprendere come è stato calcolata, diversamente sarebbe un numero senza significato.

Lo spieghiamo con un esempio:

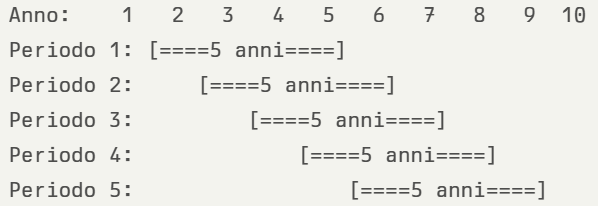

I "periodi mobili" corrispondono all'orizzonte temporale scelto, nel nostro caso 5 anni. Sono intervalli temporali consecutivi di uguale durata che si sovrappongono parzialmente tra loro. Corrispondono al tempo nel quale rischi di perdere parte del tuo capitale e di non reggere emotivamente l'apnea finanziaria.

Gli anni esemplificati nelle colonne della tabella sono 10 per semplicità: avremmo dovuto prevederne 93, in quanto la nostra serie storica a disposizione è fortunatamente più lunga e sicura, in quanto va dal 1926 al 2018. Anche i periodi (righe) sono solo 5 ma avremmo dovuto indicarne 89.

Ora rileviamo i rendimenti annualizzati del nostro investimento su tutte le finestre temporali:

1926-1930 10,3%

1927-1931 0,5%

1928-1932 4,7%

1929-1933 15,9%

1930-1934 20,1%

....

2014-2018 ....%

Sin qui è una rilevazione storica, lunga ma semplice da comprendere, che noi abbiamo abbreviato per semplicità; ora andiamo a calcolare la volatilità (cioè la % che rappresenta la deviazione standard [1]).

Passo 1: Calcolare la media dei rendimenti annualizzati

(10,3 + 0,5 + 4,7 + 15,9 + 20,1) / 5 = 51,5 / 5 = 10,3%, che corrisponde alla prima colonna del grafico.

Stiamo facendo sempre l'esercizio su 5 anni anziché 89 (in 93 anni ci sono 89 periodi mobili di 5 anni).

Passo 2: Calcolare la deviazione standard (volatilità)

Calcoliamo:

- la differenza di ogni rendimento dalla media

- il quadrato di queste differenze

1926-1930: resa 10,3% - 10,3% = 0 al quadrato 0

1927-1931: resa 0,5% - 10,3% = -9,8 al quadrato 96,04

1928-1932: resa 4,7% - 10,3% = -5,6 al quadrato 31,36

1929-1933: resa 15,9% - 10,3% = 5,6 al quadrato 31,36

1930-1934: resa 20,1% - 10,3% = 9,8 al quadrato 96,04

- Somma dei quadrati: 0 + 96,04 + 31,36 + 31,36 + 96,04 = 254,8

- Dividiamo per il (numero degli anni - 1) = 5 - 1 = 4 ⇒ 254,8 / 4 = 63,7

- Radice quadrata √ di 63,7 per ottenere la volatilità: 8% che corrisponde alla seconda colonna del grafico, per il caso dell'asset 100% azionario. Questo significa che, guardando a periodi di 5 anni, i rendimenti medi annualizzati di questo investimento tendono a variare del ±8 % intorno alla media del 10,3%.

Questa distribuzione di rendimenti mostra chiaramente come un portafoglio completamente azionario possa offrire rendimenti potenzialmente molto elevati (fino al 20,1%), ma anche risultati significativamente inferiori alla media (scendendo fino allo 0,5%), confermando l'alta volatilità di questo tipo di investimento rappresentato nel grafico.

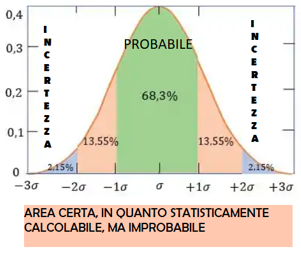

Ora che abbiamo compreso cosa è la volatilità possiamo misurarla calcolando la deviazione standard [1] σ sigma minuscola. Si calcola con questa formula:

σ 5 anni = volatilità 8% × √5 anni ≈ 17,9%

Siamo arrivati al risultato che cercavamo, infatti, assumendo una distribuzione normale dei rendimenti, così come ci ha insegnato il matematico e fisico tedesco Carl Friedrich Gauss (che prendiamo per buono in quanto dovremmo fare l'intero corso di laure di statistica), hai circa:

-

Il 68% di probabilità di ottenere un risultato compreso tra: 163 × (1−0,179) = 134 € e 163 ×(1+0,179) =192 €

-

Il 95% di probabilità di ottenere un risultato compreso tra: 163×(1− 2 × 0,179) = 106 € e 163×(1+2×0,179) = 220

In sintesi, dopo 5 anni con rendimento medio del 10,3% e volatilità annua dell’8%, il capitale atteso è 163 €, ma con una probabilità del 68% il risultato sarà tra 134 € e 192 €, e con una probabilità del 95% sarà tra 106 € e 220 €.

Ti residuerà il 2,15% di probabilità che diventi miliardario ed un 2,15% che scoppi una guerra atomica ma, in entrambi i casi, non dovrai preoccuparti troppo.

100% obbligazionario su 5 anni

Avendo investito 100 € al 100% in obbligazioni, mediamente dopo 5 anni avresti maturato circa 138 €, ma, anche in questo caso, non è detto che sia sempre così e, dunque, vuoi sapere cosa può accaderti nelle migliori e peggiori ipotesi.

Ora procediamo più spediti senza ripetere il ragionamento visto in predenza.

Su un orizzonte di 5 anni, la deviazione standard [1] dei rendimenti si calcola come:

σ 5 anni = volatilità 5,7% × √5 anni ≈ 12,75%

Assumendo una distribuzione normale dei rendimenti, hai circa:

-

Il 68% di probabilità di ottenere un risultato compreso tra: 138×(1−0,1275) = 120,5 € e 138×(1+0,1275) = 155,6 €

-

Il 95% di probabilità di ottenere un risultato compreso tra: 138×(1−2×0,1275) = 102,8 € e 138×(1+2×0,1275) = 173,2

In sintesi, dopo 5 anni con rendimento medio del 6,7% e volatilità annua del 5,7%, il capitale atteso è 138 €, ma con una probabilità del 68% il risultato sarà tra 120,5 € e 155,6 €, e con una probabilità del 95% sarà tra 102,8 € e 173,2 €.

In pratica, su periodi di 5 anni, hai compreso come il 100% azioni performi sempre e comunque meglio del 100% obbligazioni .. atomica a parte.

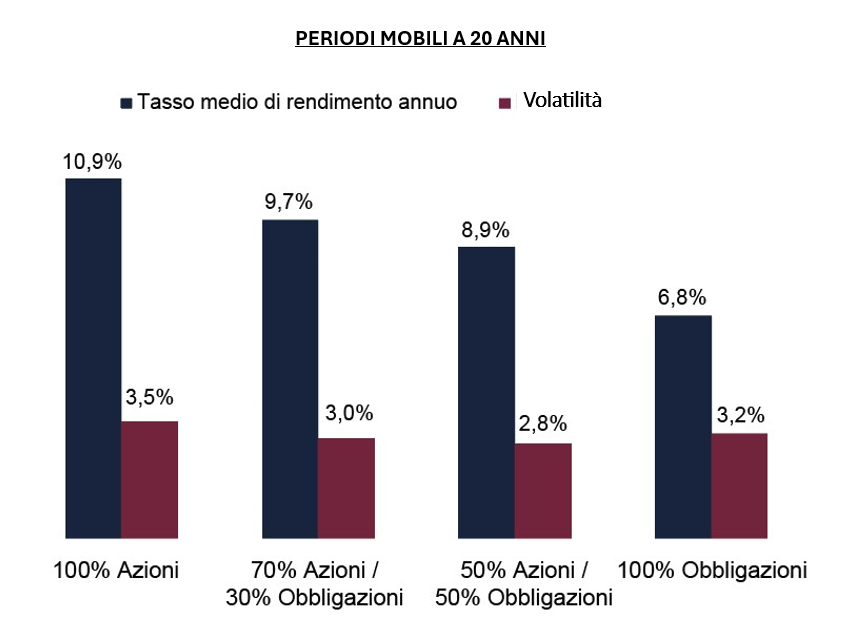

ORIZZONTE TEMORALE A 20 ANNI

Fonte: Global Financial Data, Inc. (GFD) in base ai rendimenti medi in periodi mobili a 20 anni in base ai rendimenti dell’indice GFD’s World dal 1926 al 2018.

100% azionario su 20 anni

Avendo investito 100 € al 100% in azioni, mediamente dopo 20 anni avresti maturato circa 791 €, ma, ... hai compreso che non è detto che sia sempre così.

Su un orizzonte di 20 anni, la deviazione standard dei rendimenti si calcola come:

σ 20 anni = 3,5% × √20 ≈ 15,65%

Assumendo una distribuzione normale dei rendimenti, hai circa:

-

Il 68% di probabilità di ottenere un risultato compreso tra: 791×(1−0,1565) = 667 € e 791×(1+0,1565) = 915 €

-

Il 95% di probabilità di ottenere un risultato compreso tra: 791×(1−2×0,1565) = 543 € e 791×(1+2×0,1565) =1.039 €

In sintesi, dopo 20 anni con rendimento medio del 10,9% e volatilità annua del 3,5%, il capitale atteso è 791 €, ma con una probabilità del 68% il risultato sarà tra 667 € e 915 €, e con una probabilità del 95% sarà tra 543 € e 1.039 €.

Niente male ma non iniziare a spendere questi denari perché ora devi solo capire come scegliere l'asset allocation ideale, poi dovranno passare 20 anni, devi depurarli dall'inflazione, pagarci il 26% di capital gain, le spese di bollo, ecc.

100% obbligazionario su 20 anni

Avendo investito 100 € al 100% in obbligazioni, mediamente dopo 20 anni avresti maturato circa 371 €, ma ....

Su un orizzonte di 20 anni, la deviazione standard dei rendimenti si calcola come:

σ 20 anni = 3,2% × √20 ≈ 14,31%

Assumendo una distribuzione normale dei rendimenti, hai circa:

-

Il 68% di probabilità di ottenere un risultato compreso tra: 371×(1−0,1431) = 318 € e €

-

Il 95% di probabilità di ottenere un risultato compreso tra: 371×(1−2×0,1431) = 265 e 371×(1+2×0,1431) = 477 €

In sintesi, dopo 20 anni con rendimento medio del 6,8% e volatilità annua del 3,2%, il capitale atteso è 371 €, ma con una probabilità del 68% il risultato sarà tra 318 € e 424 €, e con una probabilità del 95% sarà tra 265 € e 477 €.

In pratica, ragion di più su periodi di 20 anni, hai compreso come il 100% azioni performi sempre e comunque molto meglio del 100% obbligazioni .. sempre atomica a parte.

E' avvenuto il miracolo:

l'orizzonte temporale ha stravolto il risultato!

Su 20 anni, con un orizzonte temporale molto lungo:

- il 100% di azionario ha nettamente il maggior rendimento con una volatilità di pochissimo superiore a quella obbligazionaria;

- il 100% di obbligazionario è stato un disastro, la peggior redditività con una volatilità persino superiore ai due portafogli diversificati.

Su 5 anni, con un orizzonte temporale che tenga in considerazione l'emotività dell'investitore medio, che difficilmente riesce a restare in apnea (in perdita) serenamente per un periodo più lungo, le migliori soluzioni sono quelle maggiormente diversificate, per effetto del "Volatility drag" illustrato nel paragrafo "Investimenti pericolosi".

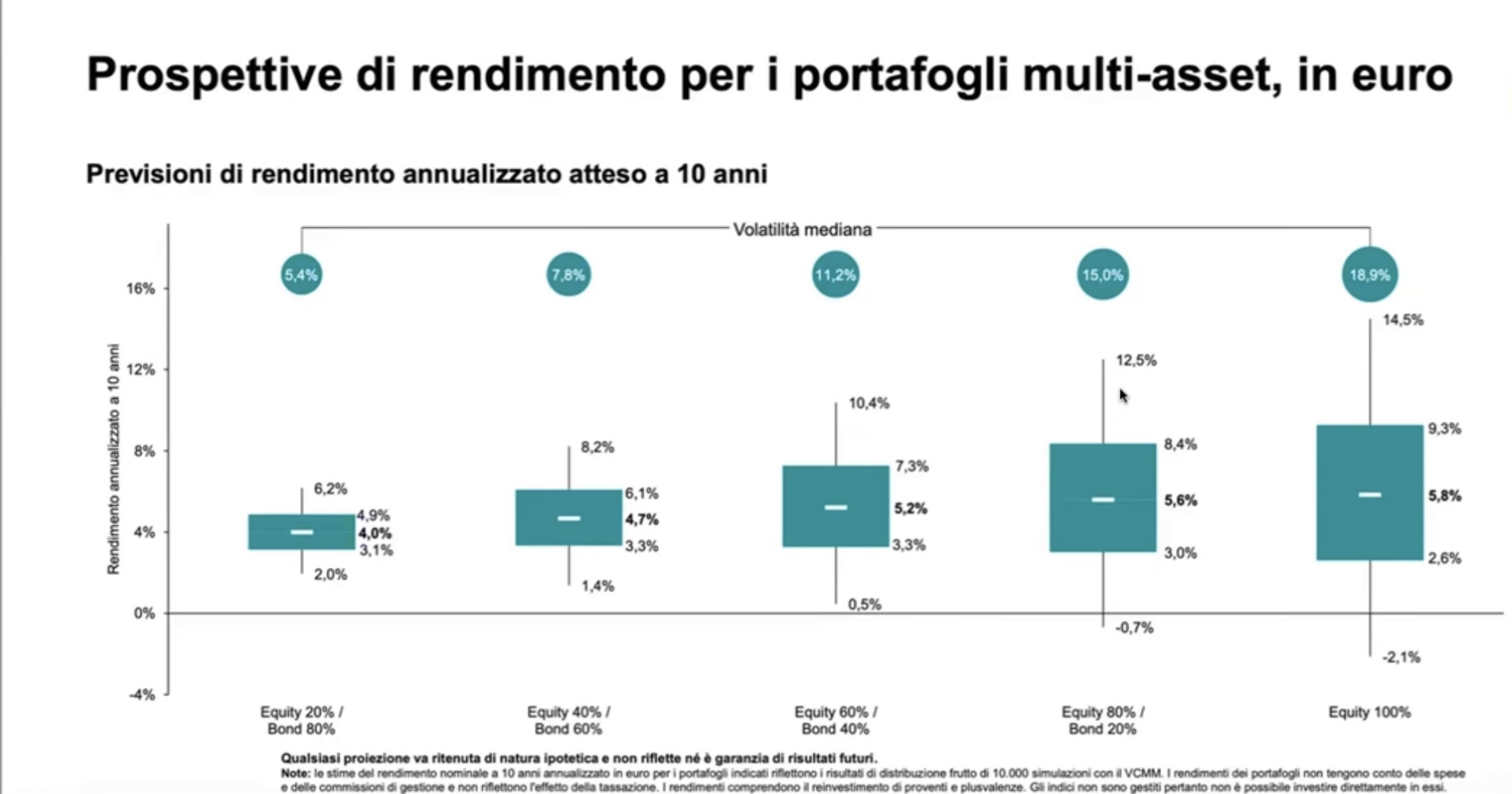

LE PREVISIONI DI VANGUARD PER I PROSSIMI 10 ANNI

Passiamo da un backtest secolare alle previsioni dei prossimi 10 anni di Vanguard le conclusioni non sono molto diverse.

Anche in questo caso la soluzione 60%-40% ti garantisce la "certezza" di non perdere (atomica a parte, con una probabilità del 2,5%) ed un rendimento medio del 5,2%, che non è molto distante dal 5,8% della soluzione con il 100% azioni. Ma quest'ultimo scenario prevede un viaggio decisamente più ansiolitico (da -2,1% a +14,5% all'anno sempre al lordo d'inflazione, imposte e spese varie).

Le ragioni economiche

La volatilità delle azioni è strettamente legata alle aspettative sugli utili

-

-

I prezzi azionari reagiscono in modo rapido e spesso amplificato alle notizie che influenzano la crescita futura degli utili (risultati trimestrali, cambi normativi, crisi geopolitiche).

-

Queste reazioni provocano oscillazione marcate nel breve periodo.

-

Tuttavia, su orizzonti di 15-20 anni o più, la volatilità tende ad attenuarsi perché la crescita strutturale degli utili compensa le fluttuazioni di breve termine.

-

Di conseguenza, la volatilità dei rendimenti azionari su periodi lunghi è molto inferiore rispetto a quella su intervalli brevi, rendendo le azioni un investimento adatto a proteggere e far crescere il capitale nel tempo.

-

Il nemico delle obbligazioni è l’inflazione

-

-

Spesso causata dall’aumento della massa monetaria deciso dalle banche centrali, che può essere incentivato per ridurre il peso del debito pubblico.

-

Esempio recente: tra il 2020 e la fine del 2024, la massa monetaria globale M2 è cresciuta di circa un terzo (con un +40% negli Stati Uniti).

-

Questo ha spinto proporzionalmente i prezzi verso l’alto, facendo aumentare l’inflazione

-

LA SCELTA VINCENTE

Potendosi permettere un orizzonte di almeno 5 anni un portafoglio diversificato è certamente la soluzione vincente.

Nel paragrafo "Strategie d'investimento" potrai ulteriormente scoprire come:

- diversificare e migliorare il tuo rendimento a parità di volatilità

- diminuire ulteriormente la volatilità a parità di rendimento

DALLA TEORIA ALLA PRATICA

I sell-off e i drawdown non devono essere solo compresi a livello teorico, ma anche affrontati nella pratica, soprattutto quando si protraggono per mesi o anni.

Per questo motivo, è consigliabile iniziare il tuo percorso finanziario con un approccio prudente, per poi costruire gradualmente un portafoglio ideale attraverso una formazione continua, preferibilmente con il supporto del tuo consulente finanziario indipendente.