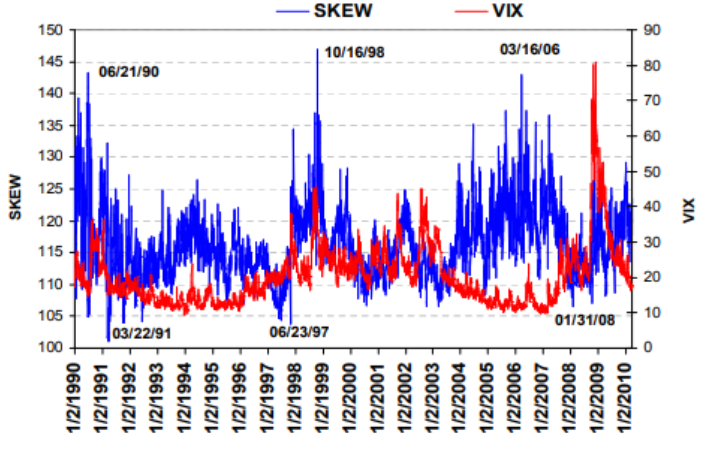

Lo Skew, o CBOE Skew Index, è un indicatore di volatilità che calcola la differenza tra le opzioni ATM (At the money) sull’indice S&P 500 e quelle OTM (Out of the Money, cioè quelle con scadenza molto lontana) ed è più reattivo.

Viene calcolato e diffuso dal Chicago Board Options Exchange (CBOE).

E’ molto simile al Vix, poiché riflette le dinamiche legate alla volatilità ma è focalizzato sui rischi di coda, i cosiddetti cigni neri.

Quando la differenza fra le due tipologie sale a favore di quella out-of-the-money, sta a significare che un numero maggiore di investitori scommette che possa accadere un evento imprevedibile che fa salire il premio delle opzioni che hanno scadenze lontane.

La traduzione di Skew è "inclinazione".

Se il valore dello SKEW è alto, significa che gli investitori stanno pagando un premio più elevato per proteggersi da movimenti estremi (soprattutto ribassi), suggerendo una maggiore preoccupazione per eventi di coda. Se il VIX misura la volatilità generale, lo SKEW indica il rischio di movimenti estremi rispetto alle aspettative normali. I due indici spesso si muovono insieme, ma non sempre, uno può aumentare mentre l’altro rimane stabile.