Investire o distribuire: come scegliere l'opzione più adeguata

Esigenze aziendali

Se sei un amministratore di una società di capitali che ha la fortuna di vantare una significativa liquidità e ti sei chiesto come gestire il tuo tesoretto, questa è la sezione che dovrebbe dipanare i tuoi dubbi.

Preliminarmente devi decidere se questo denaro può servirti in azienda, per acquistare un capannone o un macchinario o semplicemente per finanziare l'incremento del magazzino o finanziare dei crediti commerciali o per qualsiasi esigenza d'impresa.

Se la risposta fosse positiva, cioè potresti avere l'opportunità d'investire in azienda nel futuro, la soluzione è semplice: investi immediatamente la tua liquidità, per contrastare l'inflazione, senza aspettare i tuoi futuri investimenti in azienda.

Potresti valutare obbligazioni con rating Investment Grade (cioè sicure), in euro (per evitare il rischio cambio) e a breve termine. Non è rilevante se investirai in obbligazioni corporate o governative, l'importante sarà diversificare.

Investire o distribuire

Viceversa, se sai che il denaro che hai sul conto corrente non sarà impiegato nello sviluppo del tuo business, la scelta è un poco più sofferta.

Iniziamo dalle certezze: dovrai investire questo denaro nel modo più redditizio possibile e, quindi, assumendoti qualche rischio in più rispetto a quello che ti saresti preso investendo tutto in obbligazioni euro investment grade. Come hai appreso nei post precedenti "volatilità = rendimento". Orizzonte temporale più lungo possibile, diversificazione e costi bassi saranno gli ingredienti per una buona asset allocation ma, per questo, rimandiamo ai post dedicati alla "Gestione finanziaria".

Ora il dubbio amletico: investire direttamente in azienda o distribuire il denaro ai soci e lasciare che siano quest'ultimi ad investire?

Intanto hai un'altra certezza: se ti è possibile distribuire riserve non soggette a ritenuta del 26% o restituire finanziamenti ai soci, procedi in tal senso ed investi direttamente come persona fisica.

Dopodiché, come tutte le scelte strategiche le variabili sono molteplici. Converrà, ad esempio, distribuire la liquidità se l'attività aziendale è esposta a un potenziale rischio di fallimento (ad esempio aziende industriali).

Al contrario, optare per un investimento della liquidità in azienda risulta vantaggioso per alcune motivazioni:

1- Possibilità di compensare perdite fiscali societarie (che resterebbero “inutilizzabili” anche se riportabili negli anni successivi) con eventuali plusvalenze finanziarie;

2- Possibilità di recupero di eventuali minusvalenze finanziarie realizzate su ETF o fondi, a riduzione degli utili fiscali societari; minusvalenze che, se realizzate dalla persona fisica, andrebbero perse.

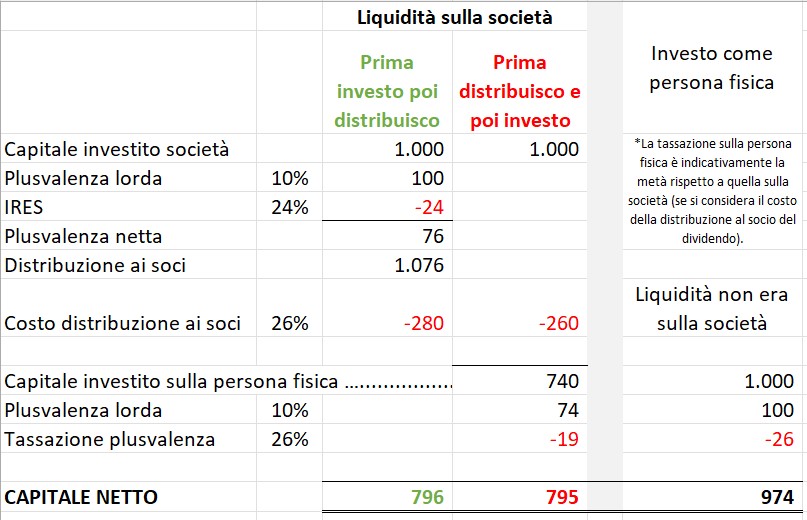

3- In termini finanziari, la scelta di investire in azienda risulta più conveniente grazie ad una fiscalità leggermente agevolata, come si evince dalla tabella:

La tabella dimostra che investire in società e poi distribuire risulta più conveniente, poiché la società può far fruttare l'intero capitale (€ 1000), rinviando la tassazione solo al realizzo della plusvalenza. Il maggior rendimento è infatti superiore alla maggiore tassazione complessiva.

La convenienza è maggiore quanto più è lungo l'orizzonte temporale dell'investimento, come dimostra il seguente esempio:

- Capitale iniziale in società: 100.000 euro.

- Costo di distribuzione soci: 26%

- Plusvalenza lorda: 10% composto (incremento annuo del capitale investito)

- Tassazione plusvalenza in capo alla società ante distribuzione ai soci: 24% (IRES)

- Orizzonte temporale: 10 anni.

Scenario 1: Prelevare subito 100.000 Euro e investirli come persona fisica

- Costo distribuzione ai soci (immediato): 26% di 100.000 euro = 26.000 euro.

- Capitale netto investito: 100.000 - 26.000 = 74.000 euro.

- Plusvalenza maturata in 10 anni: 117.937 euro

- Imposta sulla plusvalenza: 30.664 euro (117.937 x 26%) .

- Capitale netto finale: 161.273 euro. (100.000-26.000+117.937-30.664)

Scenario 2: Lasciare 100.000 Euro in società per 10 anni e poi distribuire

- Costo distribuzione ai soci (immediato): 0

- Capitale netto investito: 100.000

- Plusvalenza maturata in 10 anni: 159.374 euro

- Imposta sulla plusvalenza in capo alla società ante distribuzione ai soci: 38.250 euro (159.374 x 24%) .

- Capitale da distribuire ai soci (dopo 10 anni): 221.124 (100.000+159.374-38.250)

- Costo distribuzione ai soci (dopo 10 anni): 57.492 (221.124 x 26%)

- Capitale netto finale: 163.632 euro. (100.000+159.374-38.250-57.492)

Confronto

- Scenario 1 (Prelevare subito): Utile netto dopo 10 anni ≈ 161.273 euro.

- Scenario 2 (Lasciare in società): Utile netto dopo 10 anni ≈ 163.632 euro.

- Differenza: 163.632 - 161.273 = 2.359 euro, ossia maggior capitale netto finale se investo in società e poi distribuisco.

4- Il trasferimento per successione della quota societaria (comprendente il capitale investito) è esente da imposta di successione a determinate condizioni di seguito illustrate.

L’art. 3, comma 4-ter, D.lgs. n. 346/1990 (Testo Unico sulle Successioni e Donazioni) prevede che:

“Non sono soggetti all’imposta di successione i trasferimenti di aziende o rami di azienda, di quote sociali e di azioni, a favore dei discendenti e del coniuge, se a seguito del trasferimento di:

- aziende o rami di esse, il beneficiario (erede) prosegue l’attività d’impresa per almeno cinque anni dalla data del trasferimento;

- quote sociali e azioni di soggetti di cui all’art.73 c.1 lett. a del Tuir (Srl, Spa, Sapa,…) il beneficiario (erede) acquisisce il controllo ai sensi dell’art.2359 comma 1 n.1 del c.c. o integra il controllo già esistente e lo mantiene per almeno 5 anni dal trasferimento;

- altre quote sociali (società di persone,..) il beneficiario (erede) detiene la titolarità del diritto sulla quota per almeno 5 anni dal trasferimento;

rendendo apposita dichiarazione contestualmente alla denuncia di successione.

Vantaggio fiscale: nessuna imposta di successione dovuta e nessuna erosione della franchigia disponibile in relazione al valore delle quote, azioni o azienda trasferite mediante la successione, quote, azioni e azienda che comprenderanno anche la liquidità e gli investimenti finanziari, con un risparmio potenziale fino al 4%-8% (a seconda del grado di parentela) del loro valore.

Conclusione

Ad esclusione di situazioni di rischio connesse all'attività di impresa, investire la liquidità nelle società, e distribuirla solo in seguito, risulta più vantaggioso in termini fiscali e finanziari, soprattutto si si sta pianificando il passaggio generazionale di quote di controllo o di quote che integrano un controllo già esistente in capo al beneficiario (erede)

ASSUNZIONE O EMOLUMENTO IN ALTERNATIVA O IN AGGIUNTA AL DIVIDENDO

La scelta non dipende solo da fattori prettamente economici, ma necessarie:

un’attenta analisi della tua situazione previdenziale con il tuo Family Office per avere un’adeguata risposta ai seguenti quesiti:

- vuoi maturare la tua pensione come dipendente, dirigente o ti è sufficiente una pensione con la gestione separata degli amministratori?

- hai interesse ad ottenere una pensione INPS o hai provveduto diversamente alla tua vecchiaia (previdenza complementare, …)?

- hai già versato contributi per attività svolte in anni precedenti? In quale gestione?

- quanti anni di contribuzione devi ancora versare nella precedente gestione per non rischiare di “perdere” quanto già maturato?

- sai quale è l'importo minimo che devi versare ogni anno alla gestione INPS per vederti accreditato un anno intero di contribuzione valida ai fini pensionistici? Ad esempio, per il 2025 la gestione separata Inps alla quale è iscritto un amministratore richiede un compenso minimo annuo di euro 18.555

- più in generale, quanti anni di contribuzione di mancano per raggiungere l’età pensionabile e in quale gestione devi continuare a versarli?

- Per la tua situazione famigliare, un rapporto di lavoro dipendente ti sarebbe utile per usufruire delle correlate agevolazioni e tutele, quali ad esempio: maternità, welfare, rimborso spese mediche tramite gli enti previdenziali abbinati, apprendistato, …?

un’attenta valutazione della tua “situazione fiscale”:

- sostieni annualmente importanti spese per oneri detraibili / deducibili, detrazioni fiscali per interventi edilizia / risparmio energetico che vanno “perse” se l’unico tuo reddito annuo è soggetto a ritenuta d’imposta (l’incasso di utili societari è reddito soggetta a ritenuta d’imposta del 26%)?

- incassando utili soggetti a ritenuta del 26%, in assenza di altri redditi da dichiarare, potresti essere considerato “a carico” di altro familiare (esempio del tuo coniuge) che avrebbe la possibilità di recuperare anche i tuoi oneri deducibili / detraibili persi; lo hai valutato?

- sostieni annualmente importanti spese per oneri detraibili / deducibili, detrazioni fiscali per interventi edilizia / risparmio energetico che, percependo redditi non soggetti a ritenuta d’imposta (quali il compenso amministratore, o il reddito da lavoro dipendente), potrebbero ridurre / azzerare la tassazione di tali redditi, consentendoti di recuperare a rimborso o a compensazione la tassazione subita?

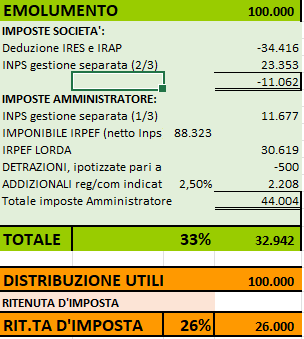

Di seguito, a titolo puramente indicativo, una comparazione tra la "distribuzione" di € 100 mila come emolumento amministratore (costo del 33%) e la distribuzione di € 100 mila come dividendo (costo del 26%).

Come si evince, la scelta “ideale” dipende da una molteplicità di variabili che rendono impossibile suggerire l’opzione migliore senza un’attenta analisi della posizione soggettiva di ogni singolo;

la soluzione ideale per te potrebbe essere quella meno vantaggiosa per un altro e viceversa.

OTTIMIZZAZIONE FISCALE

PER GRANDI PATRIMONI

E' la specialità del nostro Family Office.

Questi grandi patrimoni richiedono soluzioni su misura che consentono di ridurre il carico fiscale sino a raddoppiare le performance del capitale investito.

Queste soluzioni sono le uniche che non vengono spiegate analiticamente nella Guida in quanto non sono standardizzabili.