Investi in pensione: i nostri consigli.

La differenza di rendimento tra la pensione pubblica e quella privata è estremamente significativa.

RENDIMENTO PENSIONE PUBBLICA

La pensione pubblica si basa sul presupposto truffa del cosiddetto equilibrio finanziario che prevede, ogni anno, l’eguaglianza tra le entrate contributive e le pensioni erogate (entrate=uscite). La truffa è che le casse dell’INPS sono vuote. Pertanto, il presupposto dell’equilibrio finanziario obbliga tutti coloro che stanno lavorando a versare i contributi per tutti i percettori di pensione.

Ovviamente l’equilibrio vero prevedrebbe che i contributi versati fossero stati realmente investiti dall’INPS per essere restituiti al lavoratore quando andrà in pensione, mentre, viceversa, sono stati sperperati negli anni passati nel nome del voto di scambio.

I lavoratori, quindi, stanno versando i loro contributi in un ente super indebitato, per un ammontare pari al valore attuale del debito pensionistico (vedi nota 1 della Guida).

Per garantirsi una pensione che si avvicini all'ultima retribuzione si dovranno accumulare molti più anni di contributi rispetto al passato. Pertanto, investire in un simile buco nero non può essere visto come un’opportunità ma rappresenta esclusivamente un impegno che i più giovani hanno preso, senza volerlo, nei confronti dei più anziani.

Chiarito questo presupposto è di tutta evidenza che non può essere confrontato il rendimento della pensione pubblica, cioè il rendimento in un’azienda già fallita, con quello di un investimento finanziario fortemente agevolato fiscalmente quale la pensione complementare.

Il primo è il peggior investimento possibile, al contrario, il secondo appare come uno tra i migliori.

RENDIMENTO PENSIONE PRIVATA

Il rendimento di una pensione privata può essere stimato sulla base dei:

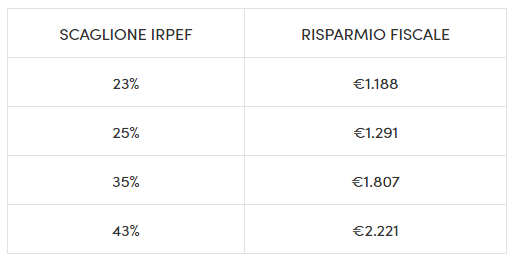

- vantaggi fiscali: calcolati su versamenti annui di €5.164, variano in relazione al tuo scaglione IRPEF;

- rendimenti storici delle linee di investimento sulle quali si intende investire.

Un esempio di quanto rende investire € 5.164 all’anno (il massimo importo deducibile) per 20 anni in un fondo di previdenza complementare, ipotizzando un rendimento del comparto del 5% (il rendimento storico medio dello S&P500 è stato circa del 10%).

Nello specifico analizziamo i rendimenti di tre investitori che, dopo 20 anni, hanno versato nel fondo di previdenza € 103.280 (€5.164 x 20).

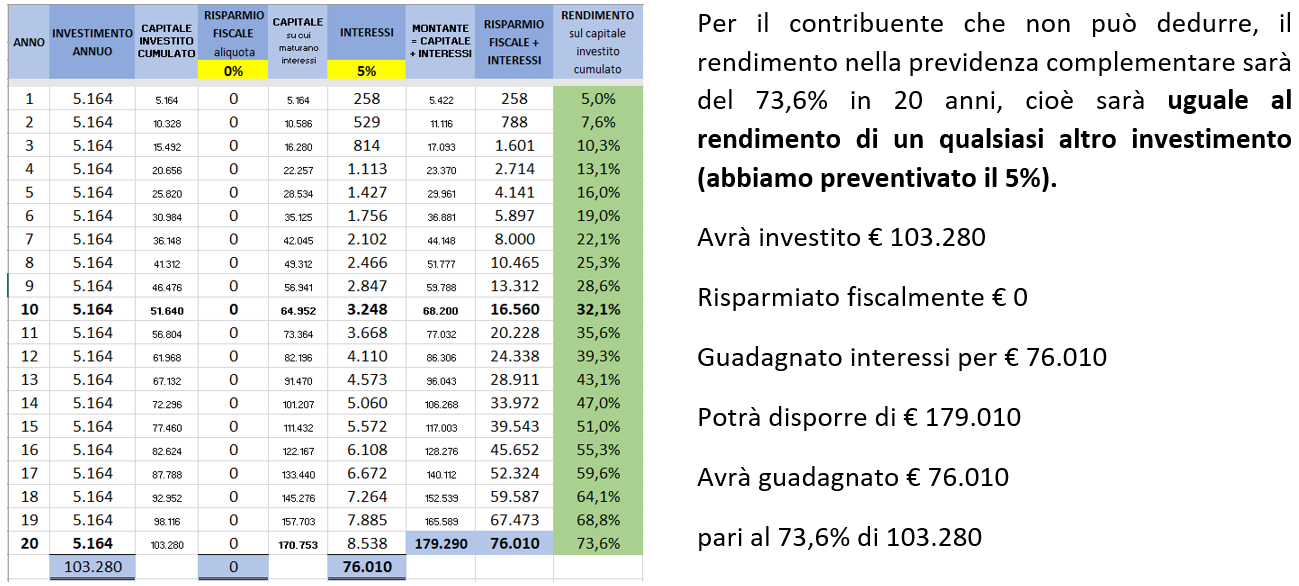

Investitore che non ha capienza o possibilità per dedurre

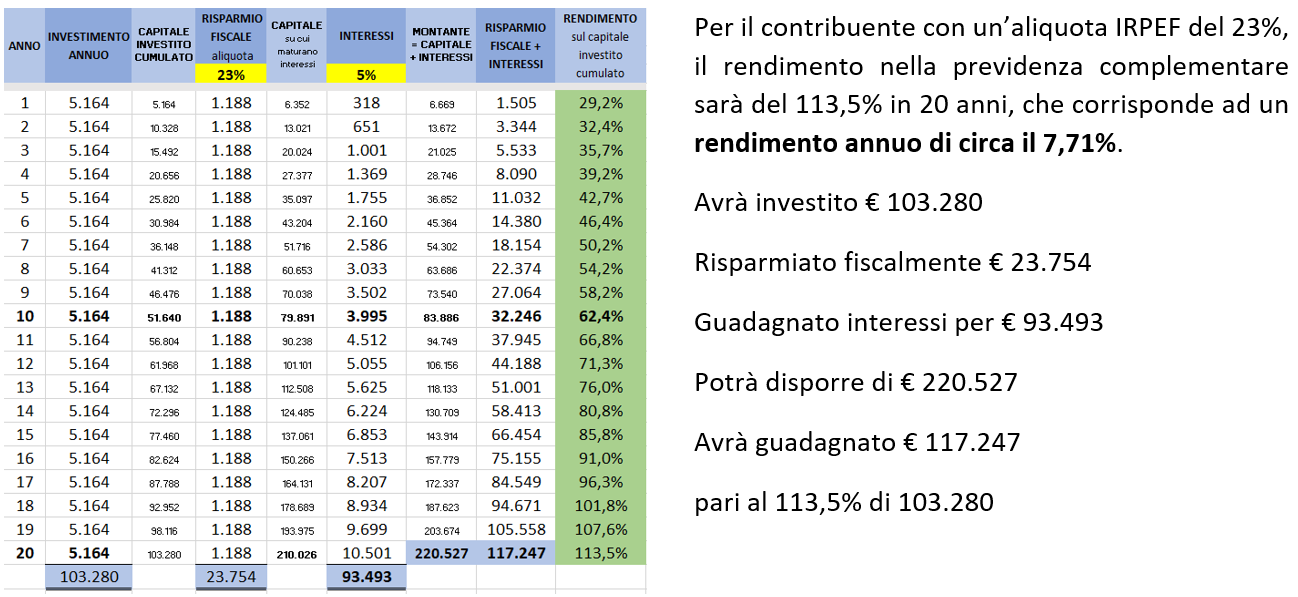

Per il contribuente che può dedurre con aliquota IRPEF 23%

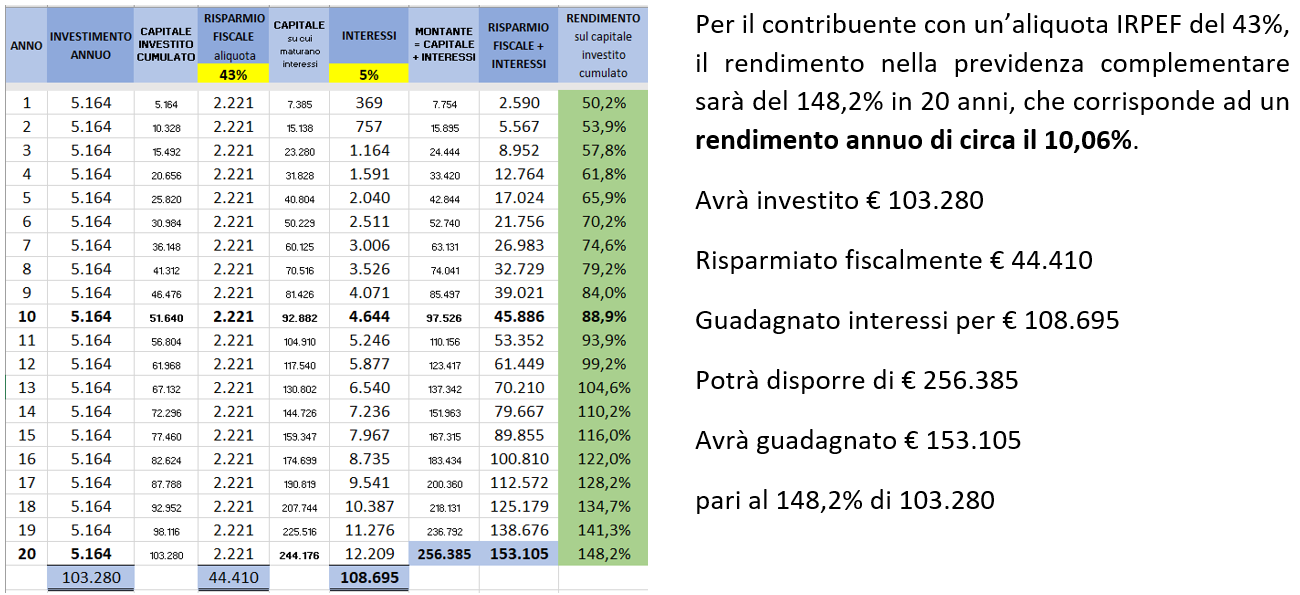

Per il contribuente che può dedurre con aliquota IRPEF 43%

È evidente come più il risparmio fiscale è elevato più sale il rendimento e di conseguenza la convenienza dell’investimento. Chi ha l’aliquota massima ottiene un rendimento pari al doppio di chi invece non può dedurre.

FISCALITÀ

Gli interessi maturati dei fondi pensione privati vengono tassati con un’imposta sostitutiva al 20%, inferiore all’aliquota del 26% dei classici investimenti. Il capitale (esclusi i versamenti non dedotti), in fase di erogazione della prestazione, viene tassato con un’aliquota massima del 15% che scende fino al 9% in 35 anni.

Dunque, per quanto riguarda gli interessi al momento si ha un vantaggio fiscale mentre per quanto riguarda il capitale si ha una tassazione che non ci sarebbe in caso di un classico investimento.

Impossibile calcolare con precisione il peso della fiscalità a causa delle molteplici variabili ma si può certamente ritenere che, qualora l’investimento si protragga negli anni la fiscalità incide poco o per nulla sul rendimento annuo dell’investimento.

A CHI CONVIENE

E' un investimento vantaggioso per chi ha l'opportunità di dedurre il versamento (il vantaggio cresce al crescere dello scaglione IRPEF) e per chi non intenda disinvestire dopo pochi anni.

L'investimento non deve superare la soglia degli 85.000 euro in quanto, per ottenere la liquidazione completa del fondo pensione una volta raggiunta l’età pensionabile dovrai avere un montante non superiore a circa 85 mila euro (diversamente rimarranno solo le altre due opzioni: 50% subito e 50% sotto forma di rendita ovvero 100% sotto forma di rendita). Se ti stai avvicinando a questa soglia, valuta se aprire un secondo fondo pensione così da non superare il limite degli 85.000 euro così da potere richiedere successivamente la liquidazione totale di entrambi i fondi al pensionamento, infatti, non si applica il cumulo tra i fondi pensione.

In ogni caso, prima di aprire il secondo fondo, considera anche che, oltre la soglia sopra indicata, si riduce la valenza previdenziale in quanto non stai più accantonando in funzione della sola vecchiaia ma stai effettuando un ordinario investimento finanziario.

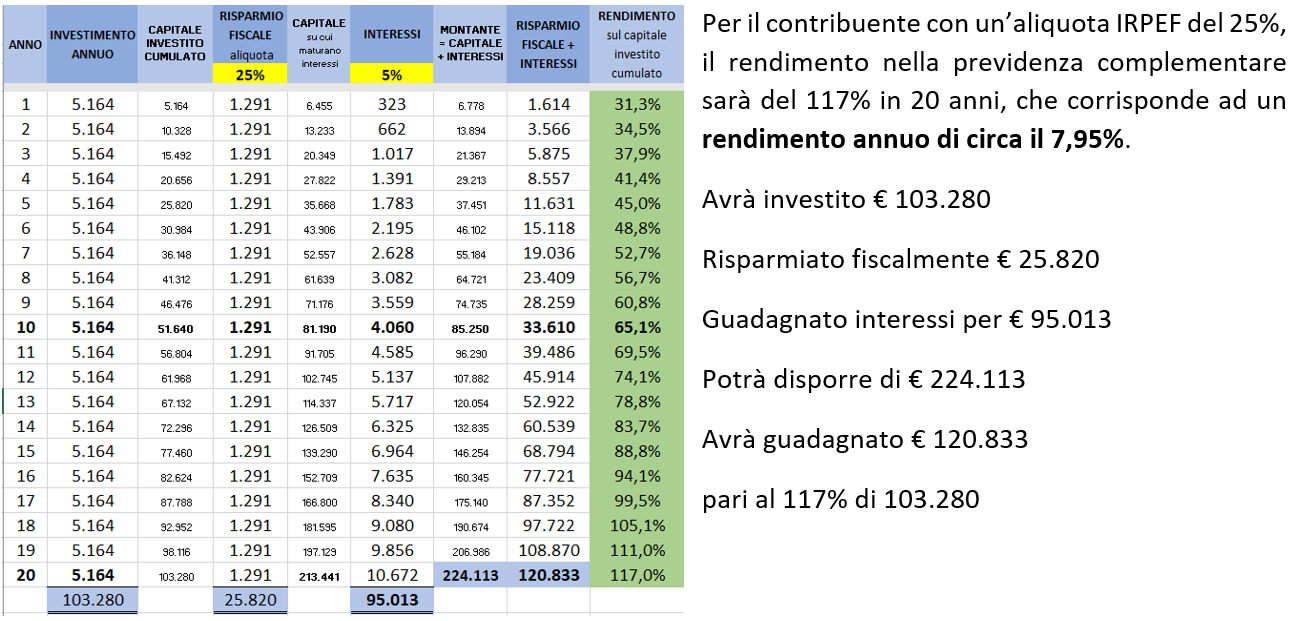

Per il contribuente che può dedurre con aliquota IRPEF 25%

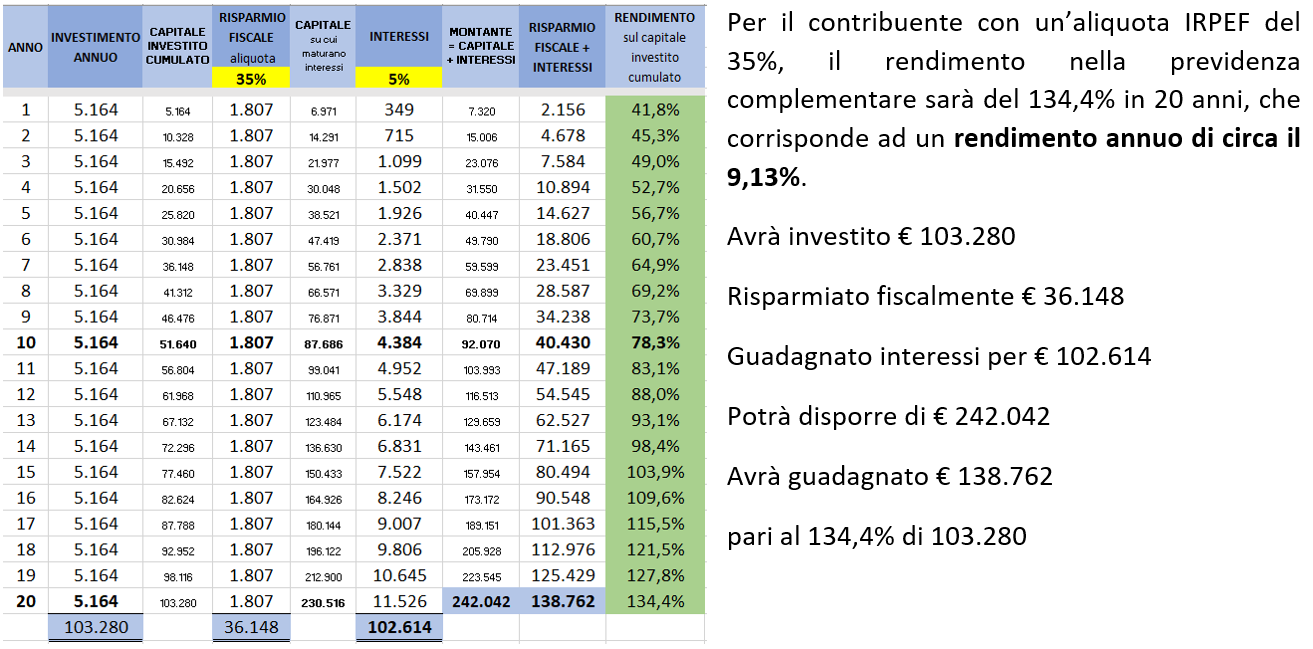

Per il contribuente che può dedurre con aliquota IRPEF 35%