Proteggersi dagli imprevisti: perché è fondamentale.

Cosa fare per proteggersi dagli imprevisti? Sei in grado di soddisfare i tuoi bisogni primari anche in circostanze avverse?

“L’assicurazione è il contratto col quale l’assicuratore, verso il pagamento di un corrispettivo, detto premio, si obbliga a rivalere l’assicurato, entro i limiti convenuti, del danno ad esso prodotto da un sinistro, ovvero a pagare un capitale o una rendita al verificarsi di un evento attinente alla vita umana”

(Art.1882, Codice civile).

In questo capitolo ti aiuteremo a conoscere gli strumenti più adatti per proteggerti dagli imprevisti.

L’incertezza del futuro accompagna da sempre l’uomo, spinto a elaborare strategie sempre più sofisticate per fronteggiarla. Per esempio, i primi agricoltori impararono ad accumulare scorte di cibo per affrontare le carestie invernali [1]

Unitamente al progresso della società, i contratti di assicurazione si sono evoluti fino a prendere la forma che vediamo oggi: contratti di protezione contro i rischi più disparati.

Per capire l'importanza della protezione dagli eventi avversi, si possono analizzare questi ultimi nelle loro tre componenti principali: probabilità, danno, valore atteso.

Il valore atteso è dato dal danno che causerebbe l'evento moltiplicato per la probabilità che l'evento si verifichi.

Secondo te il valore atteso è da prendere in considerazione nella scelta della polizza? Ipotizza un danno potenziale con un valore atteso di € 400 (€400.000 * 0.1%) ed un secondo danno potenziale con un valore atteso di € 300 (€1.000 * 30%). Ritieni più importante assicurarsi contro un evento che ha lo 0,1% di probabilità di verificarsi e che causerebbe un danno di € 400.000 oppure contro un evento che ha il 30% di probabilità di verificarsi con un danno potenziale di soli € 1.000?

La risposta è che il valore atteso non rileva nella scelta, così come non rileva la probabilità che si verifichi l'evento.

È importante assicurarsi solo per i danni che non potresti sostenere con le tue risorse e, quindi, non dovrai assicurarti contro il danno da € 1.000 ma, probabilmente, contro quello da €400.000.

Il valore atteso potrà servirti solo per comprendere quanto sia economicamente performante la polizza che ti verrà proposta.

Dunque, ripetiamo, valore atteso e probabilità non sono la tua priorità in quanto devi concentrarti solo sul valore del danno potenziale.

Questa è una delle ragioni per la quale il trasferimento del rischio è diventato cruciale nello sviluppo degli Stati moderni, arrivando a generare "assicurazioni globali e collettive", gestite dallo Stato, che oggi prendono il nome di Previdenza Sociale e di Welfare State [2]. A ciò si aggiungono tutte quelle società che fanno della copertura del rischio il proprio business: le compagnie di assicurazione, la cui gestione, attività e trasparenza vengono monitorate dall’IVASS [3].

Lo Stato e le compagnie di assicurazione forniscono coperture in due grandi aree del bisogno:

- assistenza, cioè ogni tipo di prestazione che sostiene economicamente l’individuo, a prescindere dalla sua produzione di reddito. In Italia esiste l’assistenza pubblica, sostenuta dalle imposte versate da tutti i cittadini.

- previdenza, cioè quell’insieme di prestazioni economiche che sostengono l’individuo quando è impossibilitato a produrre reddito. In Italia queste prestazioni sono finanziate dai soli contributi previdenziali versati dai lavoratori e dai datori di lavoro (INPS e INAIL).

Le compagnie di assicurazione offrono una vasta gamma di coperture che estendono e integrano quelle pubbliche. Poiché non è possibile prevedere il futuro, è importante tutelarsi al meglio su entrambi i fronti, sia assistenziale (proteggendo la persona fisica dagli imprevisti) che previdenziale (proteggendo la capacità di produrre e/o di percepire un reddito al fine di garantirti una vita dignitosa).

Gestire l’incertezza [4] ha radicalmente cambiato la storia dell’umanità [5] e caratterizza il modo con cui gestisci la tua vita. [6]

In generale, le polizze assicurative non coprono le incertezze, che non sono legate a un rischio specifico o che non possono essere quantificate in termini di probabilità di occorrenza e impatto economico.

Le assicurazioni sono progettate per coprire i rischi, che sono eventi che possono causare danni all'assicurato; questi eventi devono essere oggettivamente possibili e non creati artificialmente dalle parti.

COME PROTEGGERSI DAGLI IMPREVISTI? INTERAZIONE TRA ASSISTENZA/PREVIDENZA E INVESTIMENTI

È importante ricordare che assicurazioni e investimenti hanno obiettivi diversi: le assicurazioni mirano a proteggere da eventi avversi, mentre gli investimenti cercano di far crescere il capitale. Tuttavia, devono essere valutati insieme nella costruzione di un solido piano patrimoniale e finanziario. L’algoritmo ti aiuta a bilanciare questi aspetti in base alla tua particolare situazione.

Un esempio di errore che viene normalmente commesso è quello di essere eccessivamente prudenti negli investimenti rinunciando contestualmente ad assicurare eventi potenzialmente estremamente impattanti. Senza accorgerti hai perso la possibilità di guadagnare molto denaro per non spendere pochi spiccioli in una polizza. In altre parole, il bias dell’ avversione alle perdite ti ha bloccato negli investimenti e impedito di pagare il premio assicurativo mentre il bias dell’ottimismo ti ha illuso che l’evento nefasto non si potesse mai verificare.

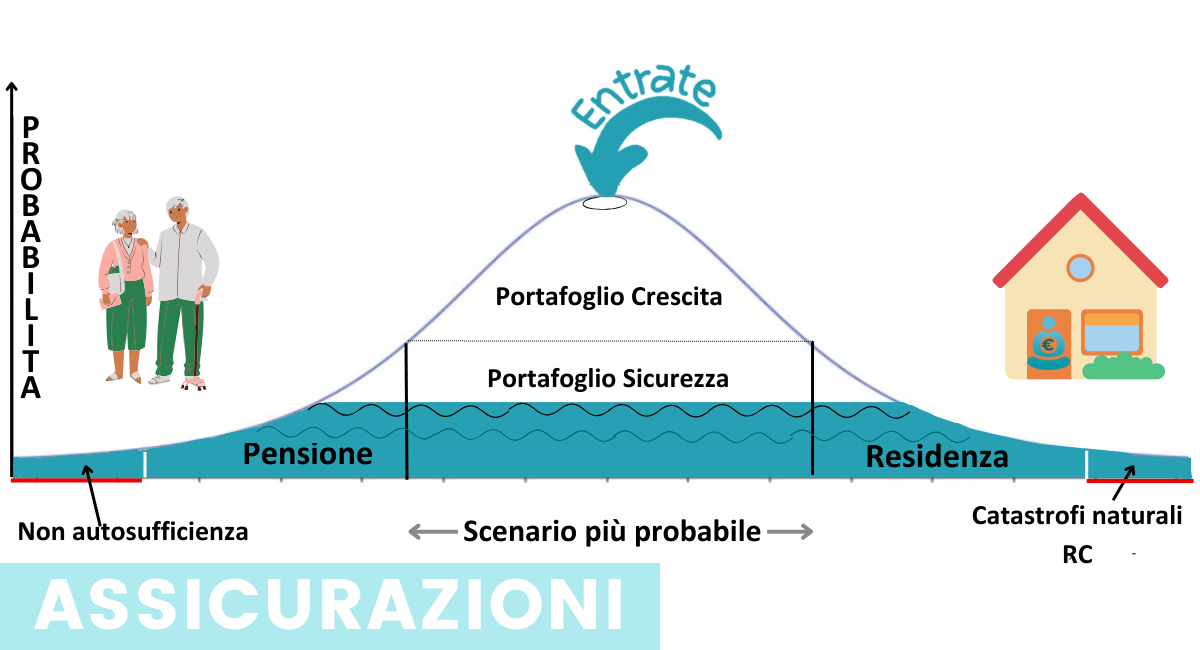

Per comprendere l'interazione tra assicurazione e investimenti inseriamo la campana gaussiana [7] in un piano cartesiano dove:

- l'ascissa orizzontale rappresenta i vari scenari (positivi e negativi) che puoi affrontare durante la tua vita.

- L'ordinata verticale evidenzia il ritorno che ti aspetti dal tuo patrimonio nei diversi anni.

La tua abilità consiste nell'ottimizzare le tue risorse, in particolare, allocando:

- un minimo di risorse per assicurarti da eventi improbabili ma particolarmente impattanti (denaro che, come quanto investito in una polizza per la non autosufficienza, ha un rendimento negativo)

- quanto necessario per avere da mangiare sotto un tetto di proprietà (denaro impiegato per assicurarsi la pensione, per acquistare la propria residenza e per poter vivere qualora venisse meno il proprio reddito)

- più possibile per conseguire il massimo del rendimento ottenibile dal mercato (pensiamo ad investimenti ad alto rischio quale l'investimento azionario)

L'abilità consiste nell'evitare i seguenti errori:

- cadere nel bias dell'ottimismo dimenticando di tutelarsi da quanto necessario per affrontare gli anni più sfortunati che potrebbero capitarti inseguendo solo il rendimento per avidità

- cedere all'avidità sovra investendo anche quando non è necessario

L'algoritmo elabora suggerimenti su misura, suggerendo strategie su come allocare le risorse tra le varie aree, come l'assicurazione, la previdenza e gli investimenti , al fine di ottimizzare la gestione del patrimonio. Questo approccio si basa sulle informazioni indicate nell'area riservata.

Per verificare se siamo riusciti a trasmetterti il vantaggio di questo approccio olistico, domandati cosa faresti se avessi un milione da investire a lungo termine e volessi essere prudente.

Quali di queste opzioni sceglieresti:

A - investi in un portafoglio crescita costituito da azioni internazionali destinando l'1% del rendimento per assicurarti contro gli eventi più impattanti;

B - crei un portafoglio sicurezza costituito da titoli governativi investment grade.

Ora pensa alla migliore e peggiore situazione che ti potrebbe capitare:

- nessun evento negativo che possa impattare sul tuo patrimonio e mercato finanziario alle stelle;

- la tua casa brucia causando danni ai vicini e crollo del mercato finanziario.

Nell’ipotesi fortunata 1 avresti fatto bene ad optare per l’opzione A in quanto la performance del portafoglio crescita, pur al netto dell’1% di quanto accantonato per le polizze, ti avrebbero reso nel tempo decisamente di più rispetto all’opzione B (vedi la sezione dedicata agli investimenti finanziari).

Nell’ipotesi sfortunata 2, qualora avessi optato per l'opzione B, avresti perso tutto, mentre, con l'opzione A, dopo una decina d'anni saresti riuscito a conservare il tuo patrimonio.

Dunque, una gestione intelligente, idealmente guidata dall’algoritmo e non dall’emotività, consente di neutralizzare gli effetti della sfortuna ed esaltare i risultati patrimoniali nel lungo periodo